Handreichung "Kassenführung"

Eine ordnungsmäßige Kassenführung ist insbesondere für bargeldintensive Betriebe von zentraler Bedeutung. Werden die Kassenaufzeichnungen im Rahmen einer Kassen-Nachschau oder einer Außenprüfung als nicht ordnungsmäßig eingeordnet, drohen gravierende Steuernachzahlungen.

Ergänzend zum Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen sind eine Vielzahl von weiteren Regelungen (z. B. Kassensicherungsverordnung, Technische Richtlinien, Anwendungserlasse zu § 146, § 146a und § 146b AO, Digitale Schnittstelle der Finanzverwaltung für Kassensysteme) zu beachten, die einer stetigen Änderung unterliegen.

Ende des Jahres 2024 hatte das Bundesministerium der Finanzen bekannt gegeben, dass ab dem 1. Januar 2025 das elektronische Mitteilungsverfahren zur Verfügung steht. Nach einer jahrelangen Aussetzung der Mitteilungsverpflichtung ist damit der letzte „Baustein“ des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen in der Praxis angekommen.

Weitere Auswirkungen auf die Ordnungsmäßigkeit der Kassenführung haben sich durch die Einführung der obligatorischen elektronischen Rechnung (E-Rechnung) bei Umsätzen zwischen inländischen Unternehmern ab dem 1. Januar 2025 ergeben. Mit der Zweiten Verordnung zur Änderung der Kassensicherungsverordnung vom 14. Januar 2026 (BGBl I 2026, Nr. 10), die im Wesentlichen zum 1. Februar 2026 in Kraft trat, wurde die maßgebliche Grundlage für das Zusammenspiel zwischen Kassenbeleg und E-Rechnung geschaffen. Die Finanzverwaltung hat zudem mit Schreiben vom 19. November 2025 neue Ausführungen zur steuerlichen Anerkennung von Bewirtungsaufgaben veröffentlicht, die ebenfalls Konsequenzen für die Kassenführung haben.

Die „Praxishilfe Kassenführung – Handreichung für bargeldintensive Handwerksbetriebe“ wurde aktualisiert und soll einen Überblick darüber geben, welche Anforderungen durch die Betriebe eingehalten werden müssen. Ergänzt werden die Ausführungen durch Handlungsempfehlungen zur Umsetzung in der Praxis.

Aktualisierte Handreichung zum Download

Inhaltsverzeichnis

- 1. Welche elektronischen Aufzeichnungssysteme müssen vor Manipulationen geschützt werden?

- 2. Woraus besteht eine zertifizierte technische Sicherheitseinrichtung und wie kann diese implementiert werden?

- 3. Was gilt es hinsichtlich der Zertifizierung der TSE zu beachten?

- 4. Welche Anforderungen sind aufgrund der Belegausgabepflicht zu beachten?

- 5. Wie kann im Rahmen einer Kassen-Nachschau der Datenzugriff erfolgen?

- 6. Was ist bei einem Systemwechsel zu beachten?

- 7. Welche Anforderungen sind im Rahmen der Mitteilungspflicht an das Finanzamt zu beachten?

- 8. Technische Störungen der zertifizierten technischen Sicherheitseinrichtung – was nun?

- 9. Was muss im Rahmen der elektronischen Aufbewahrung der Aufzeichnungen beachtet werden?

- 10. Was bedeuten die Regelungen zur ordnungsmäßigen Kassenführung für die Verfahrensdokumentation?

- 11. In welchen Fällen können Erleichterungen beim Finanzamt nach § 148 AO beantragt werden?

- 12. Welche Sanktionen drohen bei Nichteinhaltung der neuen Anforderungen an die Kassenführung?

- 13. Exkurs: Besondere Abschreibungsregelungen

- 14. Wo finden Sie weiterführende Informationen?

1. Welche elektronischen Aufzeichnungssysteme müssen vor Manipulationen geschützt werden?

Seit dem 1. Januar 2020 müssen Unternehmen, die aufzeichnungspflichtige Geschäftsvorfälle und andere Vorgänge (= Grundaufzeichnungen) mit Hilfe eines elektronischen Aufzeichnungssystems erfassen, ein elektronisches Aufzeichnungssystem verwenden, dass alle Grundaufzeichnungen einzeln, vollständig, richtig, zeitgerecht und geordnet aufzeichnet (§ 146a Abs.1 Satz 1 AO).

Darüber hinaus sind bestimmte elektronische Aufzeichnungssysteme und die digitalen Grundaufzeichnungen durch eine vom Bundesamt für Sicherheit in der Informationstechnik (kurz: BSI) zertifizierten technischen Sicherheitseinrichtung zu schützen (§ 146a Abs. 1 Satz 2 AO).

Welche elektronischen Aufzeichnungssysteme mit einer TSE zu schützen sind, regelt die Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr (Kassensicherungsverordnung – KassenSichV).

Hierzu zählen elektronische oder computergestützte Kassensysteme oder Registrierkassen einschließlich Tablet basierter Kassensysteme oder Softwarelösungen (z. B. Barverkaufsmodule). Diese sind für den Verkauf von Waren oder die Erbringung von Dienstleistungen und deren Abrechnung spezialisierte elektronische Aufzeichnungssysteme, die „Kassenfunktion“ haben.

Über eine „Kassenfunktion“ verfügen elektronische Aufzeichnungssysteme dann, wenn diese der Erfassung und Abwicklung von zumindest teilweise baren Zahlungsvorgängen dienen können. Dies gilt auch für vergleichbare elektronische, vor Ort genutzte Zahlungsformen (elektronisches Geld wie z. B. Geldkarte, virtuelle Konten oder Bonuspunktesysteme von Drittanbietern) sowie an Geldes statt vor Ort angenommener Gutscheine, Guthabenkarten, Bons und dergleichen. Eine Aufbewahrungsmöglichkeit des verwalteten Bargeldbestandes (z. B. Kassenlade) ist nicht erforderlich.

Hinweise Werden Kassen lediglich ausschließlich zur Erfassung und Abwicklung von bargeldlosen Zahlungsvorgängen genutzt und sind diese „Bargeld“-Funktionen durch die installierte Kassensoftware ausgeschlossen, fehlt es an der Kassenfunktion im Sinne des § 146a AO (vgl. AEAO zu § 146a Nr. 1.2). Zu beachten ist jedoch, dass diese Einschränkung gegenüber der Finanzverwaltung in der Systemdokumentation nachgewiesen werden muss (z. B. durch eine Bescheinigung des Herstellers, eines Fachhändlers oder eines Software-Dienstleisters). In der Folge sind diese nicht mit einer zertifizierten technischen Sicherheitseinrichtung (TSE) gegen Manipulationen zu sichern. Seit den Zeiten der Corona-Pandemie ist eine verstärkte Akzeptanz der bargeldlosen Bezahlung in der Bevölkerung festzustellen, so dass eine Umstellung auf einen generellen bargeldlosen Zahlungsverkehr sinnvoll sein kann. Zwar besteht grundsätzlich eine gesetzliche Pflicht zur Annahme von Bargeld (gesetzliches Zahlungsmittel gem. § 14 Abs. 1 Satz 2 BBankG), allerdings kann diese Akzeptanzpflicht privatrechtlich ausgeschlossen werden. Jedoch muss darauf hingewiesen werden, beispielsweise in Allgemeinen Geschäftsbedingungen oder über einen Aushang im Geschäft. |

Kassenwaagen sind elektronische Aufzeichnungssysteme im Sinne des § 146a Abs. 1 Satz 1 AO, wenn die Kassenwaagen die technischen Erfordernisse bzw. Funktionalitäten einer elektronischen Registrierkasse erfüllen.

Waagen, die ausschließlich als Wiegesystem genutzt werden und keine technischen Funktionalitäten für eine Nutzung als elektronisches Aufzeichnungssystem besitzen, sind nicht mit einer TSE zu schützen. Für die Ordnungsmäßigkeit der Aufzeichnungen ist gleichwohl insbesondere auf die Einhaltung der Einzelaufzeichnungspflicht sowie die Einhaltung der Anforderungen an die elektronische Aufbewahrung zu achten.

Exkurs: Liegen Einzeldaten einer Waage (Artikel, Gewicht bzw. Menge und Preis der Ware) einem aufzeichnungs- und aufbewahrungspflichtigen Geschäftsvorfall zugrunde, müssen diese Grundaufzeichnungen einzeln aufgezeichnet und aufbewahrt werden. Beispiel: In einem Supermarkt wird die Fleischtheke vom Inhaber selbst betrieben. Die Einzeldaten werden über die Waagen aufgezeichnet. Mittels QR-Code werden diese dann auch beim Bezahlen an der Kasse ins Kassensystem (mit Kassenfunktion) übernommen und über die TSE abgesichert. In diesen Fällen müssen die Daten der Waagen nicht zusätzlich aufbewahrt werden. Wird die Fleischtheke jedoch von einem fremden Pächter betrieben, dann muss dieser die Grundaufzeichnungen der Waagen aufbewahren und vor Veränderungen schützen |

In der Praxis ergeben sich oftmals Fragen zur Sicherungspflicht von Onlineshop-Modulen mit einer TSE, wenn nach erfolgten Bestellungen über den Onlineshop Abholungen mit Barzahlungen vor Ort ermöglicht werden. Die FAQ des BMF enthalten Ausführungen zu der Sicherungspflicht von Onlineshop-Modulen.

- Frage: Erfordert ein System, das grundsätzlich nur unbare Verkäufe zulässt (z. B. ein Webshop), den Einsatz einer TSE?

Antwort: Wenn das System keine baren Zahlungsvorgänge vor Ort ermöglicht, muss das System nicht über eine TSE verfügen. - Frage: Wann können elektronische Aufzeichnungssysteme nicht zur Abwicklung von Barzahlungen dienen?

Antwort: Ein elektronisches Aufzeichnungssystem kann nur dann nicht Barzahlungen dienen, wenn die Erfassung und Abwicklung von Barzahlungsvorgängen bereits durch die installierte Software nicht möglich ist. Dieses ist in der Systemdokumentation nachzuweisen, z. B. durch Bescheinigung des Herstellers, eines Fachhändlers oder eines Software-Dienstleisters. Von einer Barzahlungsfunktion ist bereits dann auszugehen, wenn das System softwaretechnisch grundsätzlich durch eine Aktivierung dieser Funktion durch den Steuerpflichtigen in die Lage versetzt wird, eine Erfassung und Abwicklung von Barzahlungsvorgängen vorzunehmen. Auf die tatsächliche Verwendung dieser Funktion kommt es nicht an. - Frage: Muss ein elektronisches Aufzeichnungssystem in einem Webshop mit einer TSE abgesichert werden?

Antwort: Grundsätzlich muss ein elektronisches Aufzeichnungssystem in einem Webshop nicht mit einer TSE abgesichert werden, unabhängig von der jeweiligen Zahlungsform, da in einem Webshop keine Zahlung vor Ort stattfinden kann. Denn „vor Ort“ bedingt die physische Anwesenheit des Kunden bei dem Bezahlvorgang.

Am 14. Januar 2026 wurde die Zweite Verordnung zur Änderung der KassenSichV im Bundesgesetzblatt veröffentlicht. Die wesentlichen Änderungen betreffen das Taxi- und Mietwagengewerbe. Die neue Verordnung ist am 1. Februar 2026 in Kraft getreten.

Nach der aktuell gültigen KassenSichV müssen folgende elektronische Aufzeichnungssysteme nicht mit einer zertifizierten technischen Sicherheitseinrichtung ausgerüstet werden:

Fahrscheinautomaten und Fahrscheindrucker,

Kassen- und Parkscheinautomaten der Parkraumbewirtschaftung sowie Ladepunkte für Elektro- oder Hybridfahrzeuge,

Elektronische Buchhaltungsprogramme,

Waren- und Dienstleistungsautomaten,

Geldautomaten sowie

Geld- und Warenspielgeräte.

Die Definitionen von Waren- und Dienstleistungsunternehmen aus Sicht der Finanzverwaltung ergeben sich aus dem Anwendungserlass zu § 146a AO:

“Bei Dienstleistungsautomaten im Sinne des § 1 Abs. 1 Satz 2 Nr. 4 KassenSichV handelt es sich um Automaten, die gegenüber Kunden und Kundinnen, ohne Zutun von Mitarbeitenden, durch einen selbständigen technischen Vorgang eine Dienstleistung erbringen und deren Abrechnung ermöglichen (z. B. Waschsalonautomaten oder Zugangssysteme bei öffentlich zugänglichen WC-Anlagen). Automatische Zugangssysteme ohne Verbindung zu einem Abrechnungs- bzw. Bezahlsystem sind bereits nach § 1Abs. 1 Satz 1 KassenSichV nicht mit einer zertifizierten technischen Sicherheitseinrichtung (TSE) zu schützen, da sie keine Kassenfunktion haben.

Bei Warenautomaten im Sinne des § 1 Abs. 1 Satz 2 Nr. 4 KassenSichV handelt es sich um Automaten, die nach dem Bezahlvorgang, ohne Zutun von Mitarbeitenden, automatisch einen selbständigen technischen Vorgang ausführen und hierdurch die Ware zur Verfügung stellen

(z. B. Zigaretten- oder Getränkeautomat).”

Hinweise Waren- und Dienstleistungsautomaten sind elektronische Aufzeichnungssysteme. Deshalb muss jeder einzelne Geschäftsvorfall und andere Vorgang, einzeln, vollständig, richtig, zeitgerecht und geordnet aufgezeichnet und aufbewahrt werden Sie müssen aktuell aber nicht mit einer zertifizierten technischen Sicherheitseinrichtung ausgerüstet werden. Bei der Anschaffung von solchen Automaten sollte darauf geachtet werden, dass diese über ein Telemetrie-Modul (= Datensammler) verfügen, so dass jeder einzelne Geschäftsvorfall aufgezeichnet und durch eine unveränderbare (nicht manipulierbare) einmalige Transaktionsnummer abgesichert wird (§ 146 Abs. 4 AO). |

Exkurs und Handlungsempfehlung: Es besteht weiterhin keine gesetzliche Pflicht zur Verwendung eines elektronischen Aufzeichnungssystems (z. B. elektronische Registrierkassen und PC-Kassen, Waagen mit Registrierkassenfunktion). Daher können die Einzelaufzeichnungen auch durch die vollständige und detaillierte handschriftliche Erfassung aller baren Geschäftsvorfälle in einem Kassenbuch erfolgen. Alternativ kann die Einzelaufzeichnungspflicht durch geordnete (nummerierte) Sammlung aller Barbelege in Verbindung mit einer Ermittlung der Tageslosung in einem Kassenbericht erfüllt werden. Im Anwendungserlass zu § 146 hat das Bundesministerium der Finanzen (BMF) umfassende konkretisierende Ausführungen zu den Anforderungen an die Aufzeichnung von Geschäftsvorfällen im Rahmen der Einzelaufzeichnungspflicht (z. B. artikelgenaue Bezeichnung der Waren, Aufzeichnung von Kundendaten, Aufzeichnungen bei Verwendung von Waagen) und der Aufzeichnungspflicht bei Verwendung einer offenen Ladenkasse getätigt. Die Einhaltung der Einzelaufzeichnungspflicht ist ein wesentlicher Prüfungsschwerpunkt im Rahmen von Kassen-Nachschauen und Außenprüfungen bei bargeldintensiven Betrieben. Daher sollten Betriebsinhaber zusammen mit ihrem Steuerberater die Einhaltung der Einzelaufzeichnungspflicht im Voraus überprüfen und ggf. erforderliche Umstellungen bei der Aufzeichnung und elektronischen Aufbewahrung vornehmen. |

Der ZDH hat eine Arbeitshilfe „Vorbereitung auf eine Kassen-Nachschau“ erstellt, der über die Handwerkskammern und die Fachverbände kostenlos bezogen werden kann.

Auszug aus der Orientierungshilfe des BMF

„Thema: Anwendungsbereich“

- Frage: Müssen bei größeren Softwaresystemen, die auch ein Kassenmodul enthalten, Geschäftsvorfälle abgesichert werden, die mit dem Verkauf nichts zu tun haben? Beispiel: Bestellung von Ware beim Lieferanten in einer Warenwirtschaft, die für eine verbindlich vereinbarte Veranstaltung bestimmt ist?

Antwort: Es müssen nur die Geschäftsvorfälle abgesichert werden, die zu einem kassenrelevanten oder kassensturzrelevanten Vorgang gehören oder zu diesem werden könnten. Bestellungen beim Lieferanten über eine Warenwirtschaft gehören nicht dazu, auch wenn sie einem zukünftigen Verkauf eindeutig zugeordnet werden können. Sie müssen im Rahmen der gesetzlichen Aufzeichnungs- und Aufbewahrungspflichten aufgezeichnet werden. - Frage: Sind Barverkaufsfunktionen beispielsweise in einer Warenwirtschafts- oder Hotelsoftware per TSE zu schützen?

Antwort: Nr. 2.1.4 des AEAO zu § 146 definiert: „Ein elektronisches Aufzeichnungssystem ist die zur elektronischen Datenverarbeitung eingesetzte Hardware und Software, die elektronische Aufzeichnungen zur Dokumentation von Geschäftsvorfällen und somit Grundaufzeichnungen erstellt“. Damit sind die fraglichen Systeme eindeutig „elektronische Aufzeichnungssysteme“. Sobald die Systeme in der Lage sind, bare Zahlungsvorgänge zu erfassen und abzuwickeln, fällt der entsprechende Teil der Software - jedoch nicht das gesamte System - unter die Anforderungen des § 146a AO i. V. m. der KassenSichV. - Frage: Wie sind Warenwirtschaftssysteme zu beurteilen, die über ein optional zuschaltbares Kassenmodul verfügen?

Antwort: Ein Warenwirtschaftssystem ohne Kassenmodul unterliegt nicht dem Anwendungsbereich des § 146a Absatz 1 Satz 1 AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV. Steht dem Warenwirtschaftssystem ein Kassenmodul zur Verfügung, darf dieses nur In-Verkehr gebracht werden, sofern es über die Möglichkeit zur Anbindung einer TSE verfügt (siehe Nr. 1.18.2 des AEAO zu § 146a AO). Die Anbindung einer TSE ist zwingend erforderlich, wenn der Anwender das Kassenmodul benutzen kann. Soweit Vorgänge ausschließlich bestandsverwaltende Systeme (z. B. Warenwirtschaftssysteme) betreffen, müssen diese nicht durch eine TSE protokolliert und geschützt werden. - Frage: Wie sind Fakturasysteme zu beurteilen, die über ein optional zuschaltbares Kassenmodul verfügen?

Antwort: Besteht in einem Fakturasystem oder einem Fakturamodul die Möglichkeit, bare Zahlungsvorgänge zu erfassen, verfügt es über eine Kassenfunktion im Sinne der Nr. 1.2 des AEAO zu § 146a. D. h., dieses darf nur In-Verkehr gebracht werden, sofern es über die Möglichkeit zur Anbindung einer TSE verfügt (siehe Nr. 1.18.2 des AEAO zu § 146a AO). - Frage: Müssen auch mobile Endgeräte (sog. Handhelds), mit denen die Bestellung der Kunden an den Kassenserver übertragen wird, bereits an eine TSE angebunden werden?

Antwort: Mobile Endgeräte sind dahingehend zu unterscheiden, ob sie selbst ein (Teil eines) Aufzeichnungssystem(s) sind, oder als Eingabegerät zu qualifizieren sind. Kann das Gerät offline, ohne Anbindung an eine andere zentrale, die Aufzeichnungen führende Kasse betrieben werden, handelt es sich um ein selbständiges Aufzeichnungssystem und ist selbst unmittelbar an eine TSE anzubinden. Gehen die Funktionen des Geräts hingegen nicht über die Funktionen z. B. einer Tastatur hinaus, handelt es sich um ein Eingabegerät. In diesem Fall werden die erfassten Daten unmittelbar nach Erfassung an ein mit einer TSE verbundenes Aufzeichnungssystem übergeben. - Frage: Müssen Auflade- und Entladeterminals durch eine TSE gesichert werden?

Antwort: Auflade- und Entladeterminals für Geldkarten fallen nicht unter den Anwendungsbereich des § 146a AO und sind nicht durch eine TSE zu schützen, da es sich bei dem Auflade- und Entladevorgang nicht um einen Zahlungsvorgang im Sinne des § 146a AO handelt. - Frage: Ist bei ausschließlicher Benutzung von aufladbaren Kundenkarten z. B. in Kantinen, auch dann eine Absicherung der Kassen mit einer TSE erforderlich, wenn die Aufwertung dieser aufladbaren Kundenkarten ausschließlich mit Debit- oder Kreditkarten oder anderer Form unbar erfolgen kann und auch eine bare Rückzahlung des Kundenguthabens ausgeschlossen ist?

Antwort: Auch bei ausschließlich unbarer Aufwertung von aufladbaren Kundenkarten, stellen diese Einzweck- oder Mehrzweckgutscheine dar. Somit ergibt sich eine Kassenfunktion (ähnlich wie bei Bargeld), so dass eine Absicherung der Kassen mit einer TSE zwingend erfolgen muss. Für die Beurteilung der Kassenfunktion i. S. d. Nummer 1.2 des AEAO zu § 146a sind die unmittelbaren Zahlungsmöglichkeiten am Kassensystem maßgeblich. Die Rückzahlungsmodalitäten sind für die Beurteilung der Kassenfunktion unerheblich. Frage: Ist § 146a AO bei juristischen Personen des öffentlichen Rechts anwendbar?

Antwort: Soweit juristische Personen des öffentlichen Rechts (z. B. Gebietskörperschaften) im Rahmen ihrer Betriebe gewerblicher Art im Sinne des § 4 Körperschaftsteuergesetz und/oder als Unternehmer im Sinne des § 2 Umsatzsteuergesetz steuerlich aufzeichnungspflichtige Geschäftsvorfälle oder andere Vorgänge mit Hilfe eines elektronischen Aufzeichnungssystems erfassen, gelten für diese u. a. die Ordnungsvorschriften des § 146a AO. Dies beinhaltet auch die Verpflichtung zur Implementierung einer TSE.Soweit juristische Personen des öffentlichen Rechts (z. B. Gebietskörperschaften) weder einen Betrieb gewerblicher Art im Sinne des § 4 Körperschaftsteuergesetz haben noch Unternehmer im Sinne des § 2 Umsatzsteuergesetz sind, gilt die Ordnungsvorschrift des § 146a AO nicht. Infolgedessen ist auch nicht die Mitteilungspflicht § 146a Absatz 4 AO zu erfüllen.

- Frage: Sind Gebühren-Kassen, die ausschließlich im hoheitlichen Bereich eingesetzt werden, durch eine TSE zu schützen?

Antwort: Eine Pflicht zum Einsatz einer TSE besteht nicht, soweit das System nicht zur Abwicklung steuerlich aufzeichnungspflichtiger Geschäftsvorfälle verwendet wird. - Frage: Handelt es sich bei einem elektronischen Kassenbuch um ein elektronisches Aufzeichnungssystem im Sinne des § 146a Abs. 1 AO

Antwort: Die Finanzverwaltung stellt auf den Funktionsumfang ab. Dient das elektronische Kassenbuch nicht ausschließlich der Aufzeichnung zur Dokumentation der Erfassung der Tages-/Abschluss-Werte ((Bargeldbestand, bare (Tages-) Betriebseinnahmen, bare (Tages-) Betriebsausgaben, bare (Tages-)Entnahmen und bare (Tages-)Einlagen, etc.)), sondern auch der elektronischen Aufzeichnung zur Dokumentation von Warenverkäufen und erbrachten Dienstleistungen und deren Abrechnung, hat das elektronische Kassenbuch Kassenfunktion i. S. d. Nr. 1.2. des AEAO zu § 146a und fällt somit in den Anwendungsbereich des § 146a AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV. - Frage: Wie wird ein Bezahlautomat definiert und muss ein Bezahlautomat mit einer TSE gesichert werden?

Antwort: Bei Bezahlautomaten handelt es sich um Automaten, die ausschließlich der baren und unbaren Bezahlung von Waren und Dienstleistungen dienen. Für den Kassiervorgang werden Mitarbeitende für die Besorgung der Zahlungsabwicklung durch den Bezahlautomaten ersetzt. Ein Bezahlautomat kann ein elektronisches Aufzeichnungssystem mit Kassenfunktion sein und ist dann mit einer TSE zu schützen. Zur Definition der Kassenfunktion wird auf Nr. 1.2 des AEAO zu § 146a verwiesen.

Exkurs: Die Finanzverwaltung hat in den FAQ den „Bezahlautomat“ als einen weiteren Automaten definiert. Beim Einsatz von Kassen- oder Bezahlautomaten verbleiben teilweise Zweifel, die eine rechtssichere Einordnung bzgl. der Sicherungsverpflichtung und in der Folge eine korrekte technische Umsetzung in den Betrieben erschweren (z. B. Bezahlautomat wird neben einer PC-Kasse verwendet, die mit einer TSE gesichert ist). Es empfiehlt sich daher eine gemeinsame Abstimmung mit dem Steuerberater und dem Kassendienstleister durchzuführen. |

Auszug aus der Orientierungshilfe des BMF

„Thema: Aufzeichnungssystem“

Frage: Welche Besonderheiten sind bei wechselnden Kassenschubladen zu beachten?

Antwort: Beim Einsatz wechselnder Kassenschubladen ist kein Kassenabschluss bei jedem Wechsel vorgeschrieben. Die Schublade ist allerdings nicht als ein Aufzeichnungssystem zu verstehen. Weiterhin bleibt die im Einsatz befindliche Kasse das System, auf das abgestellt wird. Es ist darauf zu achten, dass eine Kassensturz-Fähigkeit hergestellt wird. Diese Anforderung kann erreicht werden, wenn z. B. in den DSFinV-K-Export in der Datei Bonkopf_Zahlarten die entsprechende Schubladennummer als zusätzliches Feld exportiert würde. Der Datenkranz der DSFinV-K wurde zur Möglichkeit der zusätzlichen Aufnahme systemrelevanter Informationen offengehalten (vgl. Nr. 1.3 der DSFinV-K). Auf die Besonderheit eines gemeinsamen Bargeldbestandes mehrerer einzelner Aufzeichnungssysteme ist in einer Verfahrensdokumentation hinzuweisen. Die Kassensturzfähigkeit kann auch in diesem Fall sichergestellt werden.Zur Ermittlung des Bargeldbestandes, zur Abrechnung und Verwaltung einzelner Schubladen getrennt vom eigentlichen Kassensystem genutzte BackOffice-Systeme fallen nicht zwingend unter § 146a AO. Wenn es sich um vollumfänglich getrennte Systeme handelt, müssen die Daten aus diesem System allerdings im Rahmen einer Außenprüfung nach § 147 AO im Rahmen des Datenzugriffs zur Verfügung gestellt werden können.

- Frage: Können elektronische Aufzeichnungssysteme mit TSE und elektronische Aufzeichnungssysteme, die zulässigerweise ohne TSE betrieben werden können (z. B. Fakturierungssystem ohne Barzahlungsfunktion), parallel im Unternehmen eingesetzt werden (z. B. in einem Verkaufsraum)?

Antwort: Sofern die elektronischen Aufzeichnungssysteme mit Kassenfunktion vollständig und nachvollziehbar (einschließlich vor- oder nachgelagerter Systeme) von anderen elektronischen Aufzeichnungssystemen, die ausschließlich bargeldlose Zahlungen akzeptieren, getrennt sind, müssen letztere nicht mit einer TSE gesichert werden.

Auszug aus der Orientierungshilfe des BMF

„Thema: Einheitliche digitale Schnittstelle (DSFinV-K)“

- Frage: Wie sind Systeme zu behandeln, bei denen „Warenkörbe“ über einen scanbaren Code an die Kasse übertragen werden (z. B. Shop im Shop)?

Antwort: Erfolgt die Erfassung des „Warenkorbes“ durch ein gesondertes System und das Aufzeichnungssystem übernimmt die Daten, z. B. über einen ScanCode, so müssen nur die Aufzeichnungen des Systems mit einer TSE geschützt werden, das die Bezahlung ermöglicht. In einem solchen Fall wäre das die jeweilige Kasse, an der die Bezahlung vorgenommen wird.

Hinweise In den weiteren Ausführungen wird aus Vereinfachungsgründen bzw. zur besseren Lesbarkeit stellenweise statt des Begriffs „elektronisches Aufzeichnungssystem“ der Begriff „Kassensystem“ bzw. „Registrierkasse“ verwendet. Ebenfalls wird der Begriff „Kassenhersteller“ synonym auch für die „Kassen-Fachhändler“ genutzt. |

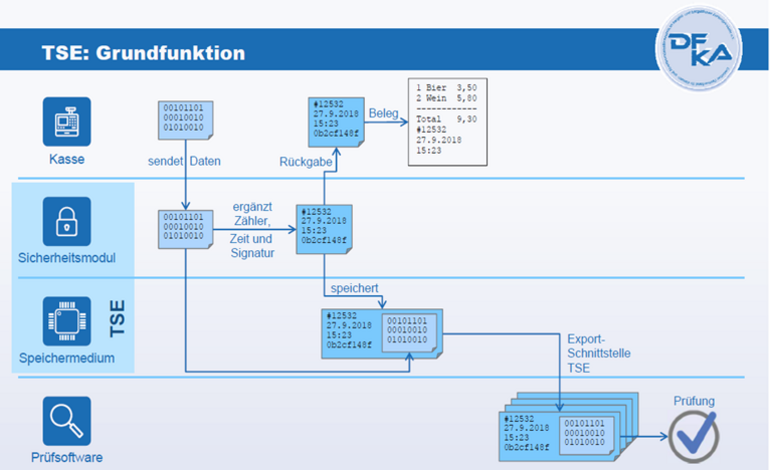

2. Woraus besteht eine zertifizierte technische Sicherheitseinrichtung und wie kann diese implementiert werden?

Die zertifizierte technische Sicherheitseinrichtung (TSE) besteht aus einem Sicherheitsmodul, einem Speichermedium sowie einer einheitlichen digitalen Schnittstelle (§ 146a Abs. 1 Satz 3 AO). Zweck der Absicherung der digitalen Grundaufzeichnungen durch eine TSE ist die Sicherstellung der Integrität, Authentizität und Vollständigkeit digitaler Grundaufzeichnungen.

Die einheitliche digitale Schnittstelle besteht aus drei eigenständigen Bereichen:

- Die Einbindungsschnittstelle ermöglicht die Integration der TSE in das elektronische Aufzeichnungssystem.

- Die Exportschnittstelle besteht aus einer einheitlichen Datensatzbeschreibung für den standardisierten Export der gespeicherten, abgesicherten Anwendungsdaten in der TSE. Diese ermöglichen die Verifikation der Protokollierung (§ 3 KassenSichV). Der Export erfolgt in TAR-Archiven, die zu archivieren und im Rahmen von steuerlichen Außenprüfungen auch vorzulegen sind!

Mit den über die DSFinV-K zur Verfügung gestellten Daten und den TAR-Archiven kann die Integrität, die Authentizität sowie die vollständige und zeitgerechte Erfassung der Daten sichergestellt werden, da die grundlegenden Daten in die Protokollierung aufgenommen sind.

- Zur Erfüllung der Einzelaufzeichnungspflicht sowie der progressiven und retrograden Prüfbarkeit sind die einzelnen, aufgezeichneten „Kassen-Daten“ in einem maschinell auswertbaren Format vorzuhalten. Die erforderlichen Daten sowie Formate werden für elektronische Aufzeichnungssysteme i. S. d. § 146a Abs. 1 Satz 1 AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV als Digitale Schnittstelle der Finanzverwaltung für Kassendaten (DSFinV-K) definiert (aktuelle Version 2.4).

Die DSFinV-K beruht in weiten Teilen auf der „DFKA-Taxonomie Kassendaten“. Sofern der Standard „DFKA-Taxonomie Kassendaten“ (eine Datensatzbeschreibung im json-Format, die vom Deutschen Fachverband für Kassen- und Abrechnungssystemtechnik e.V. entwickelt wurde) zur Übermittlung der Kassendaten an die Finanzbuchhaltung genutzt wird, ist eine Konvertierung der Daten für Zwecke der Betriebsprüfung oder der Kassen-Nachschau zwingend erforderlich. Daher sollte mit dem Kassenhersteller bzw. Kassenfachhändler geklärt werden, nach welchem Standard die Kassendaten aufgezeichnet werden.

Die Daten des Geschäftsvorfalls oder eines anderen Vorgangs werden über die einheitliche digitale Schnittstelle (s. o.) vom Kassensystem an die TSE übergeben. In der TSE vergibt das Sicherheitsmodul eine eindeutige fortlaufende Transaktionsnummer, erfasst den Beginn sowie das Ende der Transaktion und erzeugt Prüfwerte über die Daten der Transaktion. Die gesicherten Transaktionsdaten werden sodann auf dem Speichermedium gespeichert und können im Falle einer Kassen-Nachschau oder einer Außenprüfung über die Exportschnittstelle exportiert werden.

Quelle: DFKA e.V.

Exkurs: Geschäftsvorfälle sind alle rechtlichen und wirtschaftlichen Vorgänge, die innerhalb eines bestimmten Zeitabschnitts den Gewinn bzw. Verlust oder die Vermögenszusammensetzung in einem Unternehmen dokumentieren oder beeinflussen bzw. verändern. Hierzu zählen z. B. folgende Geschäftsvorfälle, die in einem elektronischen Aufzeichnungssystem i. S. d. § 146a erfasst werden können: Eingangs-/Ausgangs-Umsatz, nachträgliche Stornierung eines Umsatzes, Trinkgeld, Gutschein (Ausgabe, Einlösung), Privatentnahme, Privateinlage, Wechselgeld-Einlage, Lohnzahlung aus der Kasse, Geldtransit. Unter anderen Vorgängen sind Aufzeichnungsprozesse zu verstehen, die nicht durch einen Geschäftsvorfall, sondern durch andere Ereignisse im Rahmen der Nutzung des Kassensystems ausgelöst werden und zur nachprüfbaren Dokumentation der zutreffenden und vollständigen Erfassung der Geschäftsvorfälle notwendig sind. Hierzu zählen z. B. Trainingsbuchungen, Sofort-Stornierung eines unmittelbar zuvor erfassten Vorgangs, Belegabbrüche, erstellte Angebote, nicht abgeschlossene Geschäftsvorfälle (z. B. Bestellungen). Die Abbildung der Geschäftsvorfälle, für die ein Beleg ausgegeben werden muss, erfolgt nach den nachfolgenden Vorgaben:

|

Auszug aus der Orientierungshilfe des BMF

„Thema: Vorgang“

- Frage: Welche Anforderungen gelten an die “Bezeichnung der Ware bzw. der Leistung”

(Nr. 2.2.3.6.2 des AEAO zu §146a)? Wenn eine “handelsübliche Bezeichnung” zu verwenden ist, wie und wo ist diese definiert?

Antwort: Dies ist in Nr. 2.1.3 des AEAO zu § 146 sowie Abschnitt 14.5 Absatz 15 Sätze 2 ff. des UStAE definiert

Hinweis Mit Urteil vom 10. Juli 2019, (Az. XI R 28/18) hat der BFH zu der Anforderung „handelsübliche Bezeichnung“ nach § 14 Abs. 4 Satz 1 Nr. 5 UStG Stellung genommen. Das BMF hat nach Erörterungen mit den obersten Finanzbehörden der Länder in einen am 1. Dezember 2021 veröffentlichten BMF-Schreiben die Auffassung der Finanzverwaltung zu der Definition der „handelsüblichen Bezeichnung“ dargelegt und zugleich den Umsatzsteueranwendungserlass (UStAE) in den Abschnitten 14.5 und 15.2a geändert. Der Unternehmer ist in Zweifelsfällen nachweispflichtig, dass eine in der Rechnung aufgeführte Leistungsbeschreibung, z. B. eine bloße Gattungsbezeichnung, handelsüblich ist. Es gilt nunmehr: Was unter Kaufleuten normalerweise als Leistungsbeschreibung anerkannt wird, genügt ebenso für Zwecke des Vorsteuerabzugs als handelsübliche Bezeichnung der Leistung und damit auch für die Bezeichnung des Geschäftsvorfalls zur Einhaltung der Einzelaufzeichnungspflicht. Das Finanzgericht Münster hat mit Urteil vom 11. Dezember 2025 (Az. 5 K 1900/23 U) zur „handelsüblichen Bezeichnung“ von Liefergegenständen unter der Bezeichnung „Mixpalette“ ergänzt um eine Produkt- und Warenkategorie entschieden. Der erkennende Senat ging im Streitfall davon aus, dass der (Mix)Palette nur eine Bündelungs- und Transportvereinfachungsfunktion zukommt. Davon zu unterscheiden sei der Präsentkorb, dem neben der Zusammenfassung mehrerer Lieferungen in der Regel noch eine dekorative bzw. festliche Funktion zukomme. Zudem sei die Freiheit der Vertragspartner, die „Handelsüblichkeit“ der in der Rechnung bezeichneten Leistung zu bestimmen, insoweit begrenzt, als dass die Voraussetzungen für den Vorsteuerabzug unter keinem erdenklichen Ansatzpunkt von den Finanzbehörden und dem Finanzgericht geprüft werden können. |

Auszug aus dem o.g. BMF-Schreiben:

Insgesamt muss die Bezeichnung einer Leistung in der Rechnung sowohl für umsatzsteuerliche Zwecke als auch für die Erfordernisse eines ordentlichen Kaufmanns den Abgleich zwischen gelieferter und in Rechnung gestellter Ware ermöglichen. So muss auch ausgeschlossen werden können, dass eine Leistung mehrfach abgerechnet wird. Die erbrachte Leistung muss sich eindeutig und leicht nachprüfen lassen.

Regelmäßig wird die nach § 14 Abs. 4 Satz 1 Nr. 5 UStG grundlegend erforderliche Angabe der Art der gelieferten Gegenstände mit deren handelsüblicher Bezeichnung übereinstimmen. Wenn eine Bezeichnung gewählt worden ist, die der Definition „Angabe der Art“ nicht entspricht, kann diese trotzdem ausnahmsweise ausreichend für eine den Vorschriften entsprechende Leistungsbeschreibung sein, wenn sie eine handelsübliche Bezeichnung darstellt.

Nach dem Urteil XI R 28/18 sind keine allgemeingültigen Aussagen möglich, wann eine Bezeichnung als handelsüblich angesehen werden kann und wann nicht. Vielmehr muss dies unter den Umständen des Einzelfalles entschieden werden. „Handelsüblich“ ist eine Bezeichnung dann, wenn sie unter Berücksichtigung von Handelsstufe, Art und Inhalt der Lieferungen den Erfordernissen von Kaufleuten i. S. d. HGB genügt und von Unternehmern in den entsprechenden Geschäftskreisen allgemein (d. h. nicht nur gelegentlich) verwendet wird.

In Zweifelsfällen ist der Unternehmer nach den allgemeinen Regeln (vgl. Abschnitt 15.2a Abs. 5 und 6 UStAE) nachweispflichtig, dass eine in der Rechnung aufgeführte Bezeichnung (z. B. bloße Gattungsbezeichnung wie „T-Shirts“, „Bluse“ o. ä.) auf der betroffenen Handelsstufe handelsüblich ist.

Die Angabe einer alternativen handelsüblichen Bezeichnung ist nur bei Lieferungen möglich. Bei sonstigen Leistungen ist nach dem Gesetzeswortlaut keine entsprechende Angabe vorgesehen. Vielmehr müssen die Angaben zu einer sonstigen Leistung eine eindeutige Identifizierung der abgerechneten Leistungen ermöglichen. Der Umfang und die Art der erbrachten Dienstleistungen sind zu präzisieren, dies bedeutet jedoch nicht, dass die konkreten erbrachten Dienstleistungen erschöpfend beschrieben werden müssen (BFH-Urteil vom 15. Oktober 2019, V R 29/19 (V R 44/16), BStBl 2021 II S. 646 unter Bezugnahme auf das EuGH-Urteil vom 15. September 2016, C-516/14, Barlis 06).

Fortsetzung Auszug aus der Orientierungshilfe des BMF „Thema: Vorgang“

Frage: Wie ist der Vorgangsstart genau definiert? Muss z. B. bei einer Vorbestellung/ Reservierung im Restaurant oder bei der Reservierung von Kinokarten ein Vorgang gestartet werden? Wann genau im Bedienablauf muss eine Kommunikation mit der TSE erfolgen?

Antwort: Laut KassenSichV muss „für jede Aufzeichnung eines Geschäftsvorfalls oder anderen Vorgangs [...] von einem elektronischen Aufzeichnungssystem unmittelbar eine neue [TSE-] Transaktion gestartet werden.” Bei Reservierungen, Vorbestellungen oder anderen Vereinbarungen über zukünftige Lieferungen oder Dienstleistungen ist im ersten Schritt also zu entscheiden, ob in diesem Rahmen ein Vorgang begonnen werden muss. Eine hinreichende Wahrscheinlichkeit, dass es zu einem Geschäftsvorfall kommt, ist beispielsweise dann gegeben, wenn aufgrund dieses Schrittes bereits Leistungen vorbereitet werden.Wenn also aufgrund einer Bestellung Ware produziert wird, ist ein Vorgang zu beginnen. Wenn Anzahlungen geleistet werden oder der Rücktritt von der Bestellung bzw. Reservierung zu einer Zahlung führt (z. B. „No-Show“-Gebühr), ist in jedem Fall ein Vorgang zu beginnen. Eine unverbindliche Vorreservierung einer Leistung, die ohnehin erbracht werden wird (z. B. Vorreservierung von Kinokarten, die verfällt, wenn sie nicht bestätigt wird oder auch die Vereinbarung eines Friseurtermins) führt nicht zum Beginn eines Vorgangs. Wenn der aktuelle Bedienvorgang zu einem Vorgangsbeginn im Sinne des AEAO führt, muss in der TSE eine Transaktion gestartet werden, sobald eine relevante Handlung vorliegt. Hierbei kann es sich um den Beginn der Erfassung der Bestellung oder das Scannen von Ware handeln.

- Frage: Wenn mit Bestellungen gearbeitet wird, wie müssen nachträgliche Preisänderungen (die nach der Bestellung, aber vor der Rechnung erfolgen) abgebildet werden?

Antwort: Alle Veränderungen müssen nachvollziehbar in Form einer Bestellung abgebildet werden. Die Summe aus der Menge multipliziert mit dem Bruttolistenpreis aller Bestellungen muss dem Gesamtbruttobetrag der entsprechenden Rechnungen entsprechen. - Frage: Müssen Verkostungen/Bruch etc. künftig an der Kasse „verbucht“ werden?

Antwort: Es gibt keine gesetzliche Verpflichtung, Bestandsveränderungen über eine Kasse abzubilden. Andere Aufzeichnungs- und Aufbewahrungspflichten bleiben unberührt. - Frage: Wie müssen Trinkgelder behandelt werden?

Antwort: Trinkgeld an den Unternehmer sind Teil des Umsatzes und somit zu erfassen. Trinkgeld an Arbeitnehmer muss grundsätzlich nicht über das Kassensystem erfasst werden. Sofern Arbeitnehmer-Trinkgelder in den Geldbestand der Kasse aufgenommen werden, muss die Kassensturzfähigkeit technisch oder organisatorisch sichergestellt sein.

Auszug aus der Orientierungshilfe des BMF

„Thema: Einheitliche digitale Schnittstelle (DSFinV-K)“

- Frage: Muss jede Transaktion, die in der DSFinV-K aufgezeichnet wird, auch über die TSE gesichert werden?

Antwort: Welche Vorgänge verpflichtend über die TSE abzusichern sind, ergibt sich aus Nr. 1.10 und 1.11. des AEAO zu §146a. Ein darüber hinausgehender Umfang ist möglich.

Hinweise Dienen z. B. miteinander verknüpfte Waagen (sog. Verbundwaagen) während eines Vorgangs lediglich der Erfassung von (Zwischen-)Wiegeergebnissen, wird es aufgrund der eichrechtlichen Besonderheiten nicht beanstandet, wenn als Beginn des Vorgangs der Beginn des Bezahlvorgangs an dem jeweiligen Kassensystem abgesichert wird. Hierdurch kann der jahrzehntelang in der Praxis bewährte Prozess des sog. Durchbedienens trotz Einbindung einer TSE weiterhin in den Betrieben angewandt werden. Zwar gibt es keine gesetzliche Verpflichtung, Bestandsveränderungen wie Schwund, Verderb, Bruch, Diebstahl etc. gesondert aufzuzeichnen. Dennoch ist eine solche gerade im Hinblick auf zukünftige Außenprüfungen oder Kassen-Nachschauen ratsam. Hierdurch erleichtert sich bei einem Abgleich zwischen Wareneinkauf und Wareneinsatz (bei zusätzlicher Berücksichtigung von Eigenverbräuchen und Inventurwerten) der Nachweis, dass der Warenumsatz vollständig erfasst wurde. Entsprechend können diese für die Beweisvorsorge bei Schätzungen dienen. Generell ist zu empfehlen individuelle betriebliche Besonderheiten, die Einfluss auf den Umsatz und den Gewinn haben in einem „Betriebstagebuch“ aufzuzeichnen. Der ZDH hatte anlässlich der Corona-Pandemie ein Muster-Corona-Dokumentation veröffentlicht, die eine Orientierung für mögliche Inhalte eines Betriebstagebuches bietet. Zu bedenken ist, dass geopolitische Krisen ebenfalls Auswirkungen entfalten können (z. B. Lieferengpässe). Es bietet sich an, die Aufzeichnungen der Verfahrensdokumentation hinzuzufügen. |

Grundsätzlich ist jedes eingesetzte elektronische Aufzeichnungssystem i. S. d. § 146a AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV sowie die damit zu führenden digitalen Aufzeichnungen durch eine TSE zu schützen. Werden mehrere einzelne elektronische Aufzeichnungssysteme (z. B. Verbundwaagen, Bestellsysteme ohne Abrechnungsteil, App-Systeme) mit einem Kassensystem i. S. v. § 146a AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV verbunden, wird es von der Finanzverwaltung nicht beanstandet, wenn die damit zu führenden digitalen Aufzeichnungen mit einer TSE geschützt werden, die alle im Verbund befindlichen elektronischen Aufzeichnungssysteme gemeinsam nutzen.

Damit sind die nachfolgenden Einbindungen von TSEs möglich:

- Eine sog. „Einfach-TSE“ wird durch eine oder einige wenige Kassen verwendet. Die TSE wird in der Regel aus einem Speichermedium (z. B. microSD-Karten, SD-Karten oder USB-Sticks) bestehen, welches mit einem Sicherheitschip erweitert wurde.

- Sollen Daten einer größeren Anzahl Kassen gesichert werden, so kann dies mit Hilfe einer „Mehrplatz-TSE“ entweder durch die Einbindung eines Servers oder einer Cloud mit einer Anbindung an das Internet erfolgen. Beide vorgenannten Lösungen erfordern den Einsatz eines Hardware-Sicherheitsmoduls (sog. HSM). Der „TSE-Server“ kann z. B. zentral in einer Filiale des Betriebes platziert werden. Für die Verwendung einer „Cloud-TSE“ ist zusätzlich eine zertifizierte Software in den Kassen oder im lokalen Kassenverbund sowie ein Schutz der Anwenderumgebung erforderlich.

Durch diese ist eine „sichere Verbindung“ zwischen den einzelnen Komponenten herzustellen, um Manipulationen auf den Verbindungswegen zu verhindern.

Hinweis Die o.g. Regelungen zur Verlagerung der Buchführung (§ 146 Abs. 2a, 2b AO) wurden mit dem „Gesetz zur Modernisierung des Steuerverfahrensrecht“ dahingehend erweitert, dass die Buchführung seit dem 1. Januar 2023 nicht nur in ein Drittland bzw. einen Mitgliedstaat der Europäischen Union verlagert werden kann, sondern auch in mehrere Drittstaaten bzw. Mitgliedstaaten. |

Auszug aus der Orientierungshilfe des BMF

„Thema: Zertifizierte technische Sicherheitseinrichtung“

Frage: Wo kann ich in Erfahrung bringen, ob eine TSE zertifiziert ist oder sich im Zertifizierungsverfahren befindet?

Antwort: Nach Technischen Richtlinien zertifizierte Produkte werden auf der Internetseite des BSI veröffentlicht: „Zertifizierung nach Technischen Richtlinien“ Informationen zu laufenden Zertifizierungsverfahren nach den Technischen Richtlinien werden nicht veröffentlicht.Für die in der TSE enthaltenen Komponente „Sicherheitsmodul“ wird eine Zertifizierung nach Common Criteria benötigt. Zertifizierte Produkte nach Common Criteria sind auf der Website des BSI gelistet:

“Nach Technischen Richtlinien zertifizierte Produkte & Systeme - Aktuelle Zertifikate” .

Eine Übersicht über laufende Common Criteria-Zertifizierungsverfahren veröffentlicht das BSI, sofern der Antragsteller der Veröffentlichung zugestimmt hat, unter diesem Link: “Produkte, die sich in Zertifizierung befinden” .

- Frage: Kann man bereits genutzte TSEs an andere Anwender weitergeben bzw. verkaufen?

Antwort: Ja. Wird eine TSE an einen Dritten abgegeben, ist die Außerbetriebnahme innerhalb eines Monats durch den bisherigen Nutzer über das Mitteilungsverfahren anzuzeigen. Außerdem müssen alle Daten der TSE vorher gesichert werden. Der neue Anwender hat außerdem den Stand des Transaktionszählers sowie den Stand des Signaturzählers zu dokumentieren. Es empfiehlt sich eine Dokumentation des Transaktionszähler- und Signaturzähler-Stands im Übertragungsvertrag. - Frage: Laut FAQ des BSI ist bei einer “fernverbundenen” eine zertifizierte Softwarekomponente im Kassensystem erforderlich. Wie ist “fernverbunden” definiert?

Antwort: „Fernverbunden“ ist eine Komponente der TSE - wie etwa bei der Aufteilung SMAERS vs. CSP der TSE -, wenn sie nicht lokal in der operationellen Umgebung des Steuerpflichtigen betrieben wird. Die operationelle Umgebung muss dabei unter der physischen Kontrolle des Steuerpflichtigen sein. Siehe dazu auch Grafik Nr. 2 des BSI Schutzprofils.

Ein Kassensystem oder eine Gruppe von Kassensystemen muss bei störungsfreier Verwendung genau einer TSE zugeordnet sein. In der Folge kann bei Ausfall oder Nichterreichbarkeit einer TSE auf eine andere TSE zugegriffen werden.

Hinweis Bei der ordnungsgemäßen Verwendung einer TSE besteht im Rahmen von § 158 Abs. 1 AO eine gesetzliche Vermutung der Richtigkeit der Kassenaufzeichnungen, so dass das Finanzamt bei einer Kassen-Nachschau oder einer Betriebsprüfung diese der Besteuerung zugrunde legen muss. Etwas anderes gilt dann, wenn das Finanzamt im Einzelfall nachweisen kann, dass keine oder keine ordnungsmäßige Verwendung einer TSE erfolgt ist (§ 158 Abs. 2 Nr. 1 AO). |

3. Was gilt es hinsichtlich der Zertifizierung der TSE zu beachten?

Das Zertifikat einer TSE ist mit einer vom Hersteller der TSE festgelegten Laufzeit (i. d. R. fünf Jahre, in manchen Fällen bis zu 7 Jahre) versehen. Die maximale Dauer dieser Laufzeit ist begrenzt durch die Dauer, der vom Bundesamt für Sicherheit in der Informationstechnologie (BSI) für die jeweilige Baureihe der TSE erteilten Zertifizierung. Das BSI befristet die ausgestellten Zertifikate in der Regel auf acht Jahre und versieht diese mit einer Auflage nach fünf Jahren eine Neubewertung der TSE-Baureihe durchführen zu lassen.

Nach Ablauf des Zertifikates bzw. des vom Hersteller festgelegten Ablaufdatums kann die TSE keine Absicherung von Geschäftsvorfällen bzw. anderen Vorgängen mehr vornehmen und muss ausgetauscht oder neu zertifiziert werden. Vor diesem Hintergrund ist es wichtig, das Ablaufdatum der Laufzeit des Zertifikates der eingesetzten TSE zu kennen und rechtzeitig tätig zu werden. So kann die Laufzeit der TSE auch kürzer sein als z. B. fünf Jahre, da diese bereits bei Herstellung der TSE festgelegt wird und der Zeitpunkt des Erwerbs durch den Betrieb keinen Einfluss auf den Beginn der Laufzeit hat.

Bei hardwarebasierten TSEs muss ein Austausch der TSE erfolgen, bei cloudbasierten TSEs werden diese durch den Cloudanbieter zentral aktualisiert. In der Praxis wird es zunehmend dazu kommen, dass die vom TSE-Hersteller festgelegte Laufzeit der eingesetzten TSE endet. In beiden Fällen ist die Einbindung des Kassendienstleisters bzw. des Cloud-Anbieters zu empfehlen.

Läuft eine Zertifizierung für eine TSE-Baureihe des BSI mangels Anschlusszertifizierung aus, weil die Vorgaben nicht mehr erfüllt werden, erfolgt die Bekanntmachung eines entsprechenden Hinweises im Bundessteuerblatt, Teil I.

Wichtig ist, dass die ausgetauschte hardwarebasierte TSE über die Dauer der Aufbewahrungsfrist (zehn Jahre) ordnungsgemäß aufbewahrt wird. Aktuell muss ein isolierter Wechsel einer TSE, d. h. ohne Wechsel des Kassensystems, nicht an das Finanzamt mitgeteilt werden. Zu bedenken ist, dass bei einem Austausch der TSE die Verfahrensdokumentation aktualisiert werden muss. Ratsam ist, diese Schritte gemeinsam mit dem Steuerberater zu besprechen und durchzuführen.

4. Welche Anforderungen sind aufgrund der Belegausgabepflicht zu beachten?

Seit dem 1. Januar 2020 muss ein Beleg erstellt und dem Kunden zur Verfügung gestellt werden (§ 146a Abs. 2 Satz 1 AO). Die Belegausgabepflicht (= Belegerstellungspflicht) soll die Finanzverwaltung bei der Überprüfung der ordnungsgemäßen Erfassung der Geschäftsvorfälle bzw. der anderen Vorgänge (Einhaltung der Einzelaufzeichnungspflicht, der vollständigen Erfassung des Geschäftsvorfalls sowie der unveränderbaren Sicherung durch die TSE) unterstützen.

Hinweise Die Belegausgabepflicht gem. § 146a Abs. 2 Satz 1 AO findet keine Anwendung bei der Führung von offenen Ladenkassen. Es besteht aber weiterhin die Pflicht zur Ausstellung von Quittungen i.S.d. § 368 BGB, Rechnungen (vgl. §§ 14, 14a, 14b UStG) oder anderen Belegen (z.B. § 144 Abs. 4 AO)! |

Die Belegausgabepflicht entfällt lediglich bei einem vollumfänglichen Ausfall des Kassensystems oder bei Ausfall der Druck- oder Übertragungseinheit . Bei Ausfall der Druck- und Übertragungseinheit für den elektronischen Beleg muss das Aufzeichnungssystem i. S. d. § 146a Abs. 1 Satz 1 AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV weiterhin genutzt werden.

Exkurs: Der Begriff „Beleg“ umfasst als Oberbegriff Rechnungen, Quittungen, Kassenbons sowie sämtliche Dokumente, die einen Geschäftsvorfall dokumentieren. Zweck von Belegen ist ausweislich der GoBD (Rz. 61) der sichere und klare Nachweis über den Zusammenhang zwischen den Vorgängen in der Realität einerseits und dem aufgezeichneten oder gebuchten Inhalt in Büchern oder sonst erforderlichen Aufzeichnungen und ihre Berechtigung andererseits (Belegfunktion). Die Belegfunktion ist die Grundvoraussetzung für die Beweiskraft der Buchführung und sonst erforderlicher Aufzeichnungen. |

Form

Der Beleg kann gem. § 6 KassenSichV elektronisch oder in Papierform zur Verfügung gestellt werden. Die Ausgabe des Belegs muss in unmittelbarem zeitlichem Zusammenhang mit der Beendigung des Geschäftsvorgangs erfolgen.

| Bereitstellung in Papierform | Elektronische Bereitstellung |

Nur zulässig bei Zustimmung des Kunden. Die Zustimmung bedarf keiner besonderen Form und kann auch konkludent erfolgen. Bei einer Kassen-Nachschau oder einer Außenprüfung ist die Zustimmung des Kunden glaubhaft darzulegen. Nicht erforderlich ist eine schriftliche Dokumentation der Zustimmung der Kunden. | |

Verwendung eines standardisierten Zukünftig können die Belegangaben auch in eine E-Rechnung übernommen und an den Kunden übersandt werden. In der Folge übernimmt die E-Rechnung die Funktion des Kassenbelegs. Dieser muss nicht zusätzlich ausgegeben werden. | |

Das Angebot zur Entgegennahme reicht Es existiert keine Verpflichtung für den | Dem Kunden muss die Möglichkeit der Entgegennahme gegeben werden. Nicht ausreichend ist die alleinige Sichtbarmachung an einem Bildschirm des Betriebsinhabers (Terminal/Kassendisplay) ohne die Möglichkeit der elektronischen Entgegennahme nach Abschluss des |

Bei einer Kassen-Nachschau oder einer Außenprüfung muss der Betriebsinhaber nachweisen, dass der Beleg erstellt und dem Kunden in Papierform oder elektronisch bereitgestellt worden ist. Ein elektronischer Beleg gilt als bereitgestellt, wenn dem Kunden die Möglichkeit der Entgegennahme gegeben wird. Das Kassensystem muss dokumentieren, dass der Beleg erstellt und dem Kunden bereitgestellt wurde.

Hinweise und Handlungsempfehlungen Bei Waagen mit Kassenfunktion müssen die europarechtlichen Mess- und Eichbestimmungen bei der Entscheidung, in welcher Form ein Beleg zur Verfügung gestellt wird, beachtet werden. Der DFKA hat einen Standard für einen elektronischen Kassenbeleg entwickelt, welcher die Umsetzung erleichtern soll. |

Mit der Zweiten Verordnung zur Änderung der Kassensicherungsverordnung vom 14. Januar 2026 wird eine gesonderte Regelung für das Zusammenspiel zwischen E-Rechnung und Kassenbeleg geschaffen (§ 6 Satz 2 Nr. 3 KassenSichV). Danach können die Daten nach § 6 Satz 1 KassenSichV in die E-Rechnung aufgenommen und die E-Rechnung an den Kunden versandt werden. Dabei ist zu beachten, dass die E-Rechnung durch die Kasse erstellt werden muss. Die Erstellung einer E-Rechnung durch ein nachgelagertes System ist nicht von dieser Vorschrift (§ 6 Satz 2 Nr. 3 KassenSichV) erfasst. Damit schränkt sich der Anwendungsfall für die „Erleichterung“ sehr ein. In der Verordnungsbegründung werden die Vorgaben für die Umsetzung nur zu einem Teil festgelegt. „Bei E-Rechnungen, die ausschließlich aus einem strukturierten Teil bestehen, können nun die Daten nach § 6 Satz 1 KassenSichV in den strukturierten Teil aufgenommen werden. Bei hybriden Rechnungen (Rechnungen, die aus einem menschenlesbaren Datenteil, z. B. PDF-Dokument, und einem strukturierten Datenteil, z. B. xml-Datei bestehen) kann der Steuerpflichtige wählen, ob er die Daten nach § 6 Satz 1 KassenSichV oder nach § 6 Satz 2 Nummern 1 und 2 KassenSichV ausgibt. In dem strukturierten Teil sind sie stets nach Satz 2 Nummer 3 aufzunehmen.“ Die Finanzverwaltung wird in den DSFinV-K Formatvorgaben für die Daten nach § 6 Satz 1 KassenSichV für den strukturierten Teil einer E-Rechnung machen. Aufgrund der europäischen Vorgaben an die E-Rechnung können die Daten nur in einem Freitextfeld aufgeführt werden. Wie die Umsetzung im Detail aussehen, ist bisher nicht bekannt. Es bleiben die Entwicklungen der Überarbeitung der DSFinV-K abzuwarten.

Hinweise und Handlungsempfehlungen Das BMF hat in den „Fragen und Antworten zur Einführung der obligatorischen (verpflichtenden) E-Rechnung zum 1. Januar 2025 - Stand März 2026“ unter Nummer 10 eine Empfehlung abgegeben, wie bei Barverkäufen und der Verpflichtung zur Ausstellung einer Es bietet sich in derartigen Fällen gegebenenfalls an, dass zunächst vor Ort eine sonstige Rechnung (z. B. in Form eines Kassenbelegs) ausgestellt wird, die nachträglich durch eine E-Rechnung berichtigt wird. Die E‑Mail‑Adresse des Rechnungsempfängers kann bei Leistungserbringung erfragt und später eine E‑Rechnung per E‑Mail versandt werden. Den Beteiligten steht allerdings frei, die für sie optimale Lösung zu wählen.“ Im aktualisierten Anwendungserlass zu § 146a AO (BMF-Schreiben vom 17. März 2026, IV D 2 - S 0316-a/00027/008/020) wurden die Ausführungen in der Rz. 2.5.7 wie folgt ergänzt: „Bei E-Rechnungen, die die Belegfunktion erfüllen und nicht durch das elektronische Aufzeichnungssystem selbst erstellt werden, sondern mit Hilfe von externen Dienstleistern erstellt und versendet werden, ist es ausreichend, wenn zunächst vor Ort eine sonstige Rechnung (z. B. in Form eines Kassenbelegs) ausgestellt wird und die Daten dem externen Dienstleister für die Erstellung der E-Rechnung zur Berichtigung in einem unmittelbaren zeitlichen Zusammenhang mit der Beendigung des Vorgangs bereitgestellt werden.“ |

Je nach konkreter technischer Ausgestaltung müssen bei der elektronischen Bereitstellung des Belegs ggf. datenschutzrechtliche Bestimmungen beachtet werden. Diese Fragestellung sollte – gemeinsam mit dem Kassenhersteller – vorab geklärt werden. Werden die Daten zur Erstellung eines Kassenbons von dem Betrieb an einen Dienstleister übermittelt, muss der Betrieb den Kunden darüber informieren, dass er diese einem Dienstleister (der Name des Dienstleisters muss nicht zwingend genannt werden) weiterleitet und die Weiterleitung erforderlich ist, um den elektronischen Bon zu erstellen. Zu beachten ist, dass der Betrieb für die gesamte Datenverarbeitung verantwortlich bleibt. Bei einer Übermittlung der Daten an einen Dienstleister sollte kritisch und datensensibel geprüft werden, ob eine Verarbeitung der Daten durch den Dienstleister zu weiteren Zwecken erfolgen soll, die nicht zur Erstellung eines elektronischen Belegs zwingend erforderlich sind. Dabei gilt es zu bedenken, dass die Kassendaten durch den Umfang der Einzelaufzeichnung einen umfassenden Informationsgehalt besitzen, deren Auswertung nicht nur für den Betriebsinhaber von Interesse sein kann. Ein Beispiel ist die elektronische Bereitstellung des Belegs an den Kunden mittels einer App. In diesem Fall sollte ebenfalls unbedingt die Datenschutzerklärung des App-Anbieters mit Fokus auf die Verwendung der erhobenen Daten zu Werbe- oder Marktforschungszwecken intensiver in den Blick genommen werden.

2. Belegangaben

Durch die Kassensicherungsverordnung (KassenSichV) sind die Mindestangaben für einen Kassenbeleg, welcher die Basis für den Bezahlvorgang ist, konkretisiert worden. Gem. § 6 KassenSichV muss der Beleg mindestens folgende Angaben enthalten:

- den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers,

- das Datum der Belegausstellung und den Zeitpunkt des Vorgangsbeginns im Sinne des § 2 Satz 2 Nr. 1 KassenSichV sowie den Zeitpunkt der Vorgangsbeendigung im Sinne des § 2 Satz 2 Nr. 6 KassenSichV,

- die Menge und die Art der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung,

- die Transaktionsnummer im Sinne des § 2 Satz 2 Nr. 2 KassenSichV,

- das Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung oder die sonstige Leistung in einer Summe sowie den anzuwendenden Steuersatz oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt,

- die Seriennummer des elektronischen Aufzeichnungssystems und die Seriennummer der zertifizierten technischen Sicherheitseinrichtung und

- den Prüfwert der Vorgangsbeendigung im Sinne des § 2 Satz 2 Nr. 7 und den fortlaufenden Signaturzähler, der vom Sicherheitsmodul festgelegt wird.

Zu beachten ist, dass die Finanzverwaltung als weitere Pflichtangabe auf dem Kassenbeleg auch den Betrag je Zahlungsart fordert.

Exkurs: Werden der Art nach gleiche Waren oder Dienstleistungen mit demselben Einzelpreis in einer Waren- oder Dienstleistungsgruppe zusammengefasst und die verkaufte Menge bzw. Anzahl bleibt ersichtlich, wird dies von der Finanzverwaltung anerkannt. Die Einrichtung von Waren- oder Dienstleistungsgruppen für Artikel mit unterschiedlichen Einzelverkaufspreisen ist dagegen grundsätzlich unzulässig. Etwas anderes gilt dann, wenn die zu einer Warengruppe verdichteten Einzeldaten aus einem anderen Aufzeichnungssystem (z. B. einer Waage) ersichtlich sind. Im letzteren Fall ist eine genaue Prozessbeschreibung in der Verfahrensdokumentation empfehlenswert. |

Alternativ kann –auf dem Beleg auch ein QR-Code aufgedruckt werden, der die erforderlichen Daten enthält (§ 6 Satz 2 Nr. 2 KassenSichV). Die Belegangaben werden im Rahmen einer Kassen-Nachschau durch Auslesung des QR-Codes maschinell geprüft. Daher muss der QR-Code den Anforderungen der DSFinV-K entsprechen (§ 6 Satz 3 KassenSichV). Die Kassen-Nachschau kann u. U. bereits beendet sein, wenn die Beleg-Verifikation funktioniert und die Integrität und Authentizität der Aufzeichnungen durch den beauftragten Amtsträger mit einzelnen Belegen geprüft werden kann. Ist kein QR-Code vorhanden, muss entweder aus dem Kassensystem oder aus der TSE ein Datenexport vorgenommen werden, damit eine Prüfung der Daten erfolgen kann.

Hinweis Eine erste Ergänzung der Anforderungen an die Pflichtangaben auf dem Kassenbeleg erfolgte zum 1. Januar 2024 durch die Verordnung zur Änderung der KassenSichV vom 30. Juli 2021 (BGBl 2021 I, S. 3295 ff.) . Statt des bisherigen Wahlrechtes (§ 6 Nr. 6 KassenSichV i. d. F. vom 26. September 2017, BGBl 2017 I, S. 3515) waren die Seriennummer des elektronischen Aufzeichnungssystems und die Seriennummer des Sicherheitsmoduls auf dem Kassenbeleg aufzuzeigen. Ergänzend waren die Aufzeichnung des Prüfwerts und des Signaturzählers (§ 6 Nr. 7 KassenSichV) auszuweisen. Zu einer weiteren Anpassung ist es durch die Zweite Verordnung zur Änderung der Kassensicherungsverordnung vom 14. Januar 2026 (BGBL 2026 I, Nr. 10) gekommen. Der Deutsche Fachverband für Kassen- und Abrechnungssystemtechnik im bargeld- und bargeldlosen Zahlungsverkehr e.V. (DFKA) hat u. a. in Zusammenarbeit mit dem ZDH einen Standard für elektronische Kassenbelege (EKaBS) entwickelt. Dieser Standard ist in allen Branchen und in vielen verschiedenen Systemen umsetzbar. |

3. Befreiung von der Belegausgabepflicht

Bei einem Verkauf von Waren an eine Vielzahl von nicht bekannten Personen kann auf Antrag und mit Zustimmung der zuständigen Behörde nach § 148 AO aus Zumutbarkeitsgründen nach pflichtgemäßem Ermessen von einer Belegausgabepflicht abgesehen werden (§ 146a Abs. 2 S. 2 AO). Die Möglichkeit der Befreiung besteht unter den gleichen Voraussetzungen auch bei Dienstleistungen.

Eine Befreiung kommt nur dann in Betracht, wenn nachweislich eine sachliche oder persönliche Härte für den einzelnen Betriebsinhaber besteht. Zusätzlich darf die Befreiung von der Belegausgabepflicht keine Beeinträchtigung der Besteuerung nach sich ziehen. Die mit der Belegausgabepflicht entstehenden Kosten stellen für sich allein keine sachliche Härte im Sinne des § 148 AO dar. Ferner setzt die Befreiung von der Belegausgabepflicht voraus, dass durch die Unterdrückung der Belegausgabe die Funktion der zertifizierten technischen Sicherheitseinrichtung nicht eingeschränkt wird.

Hinweis und Handlungsempfehlung Zu beachten ist, dass die Befreiung von der Belegausgabepflicht nicht dazu führt, dass die Pflicht zur Ausstellung von Quittungen i. S. d. § 368 BGB, Rechnungen (vgl. §§ 14, 14a, 14b UStG) oder anderen Belegen (z. B. § 144 Abs. 4 AO) entfällt. Bei Waagen mit Kassenfunktion müssen die europarechtlichen Mess- und Eichbestimmungen bei der Entscheidung, ob ein Befreiungsantrag gestellt werden kann, beachtet werden. |

Auszug aus den FAQ des BMF

„Antworten auf allgemeine Fragen“

Frage: Wenn jemand keine elektronische Kasse hat, zum Beispiel ein Straßenhändler, kann er dann handschriftlich eine Quittung ausstellen?Antwort: Der Gesetzgeber hatte sich bei der Einführung der Anforderungen an elektronische Aufzeichnungssysteme gegen eine Registrierkassenpflicht entschieden. Daher kann jeder Unternehmer auch eine offene Ladenkasse anstelle des Einsatzes eines elektronischen Aufzeichnungssystems verwenden. Eine Belegausgabepflicht besteht dann nicht. Es sind bei offenen Ladenkassen jedoch die gesetzlichen

Vorschriften, wie z. B. § 146 Abgabenordnung, also einzelne, vollständige, richtige, zeitgerechte und geordnete Aufzeichnungen und weitere Vorschriften und Rechtsprechung zu beachten.

Unabhängig davon, ob eine offene Ladenkasse oder ein elektronisches Aufzeichnungssystem verwendet wird, kann die Ordnungsmäßigkeit der Aufzeichnungen und Buchungen von Kasseneinnahmen und Kassenausgaben mittels der Kassen-Nachschau verifiziert werden.

- Frage: Was passiert, wenn der Belegausgabepflicht nicht entsprochen wird?

Antwort:Die Belegausgabepflicht ist ein wichtiger Bestandteil des Schutzkonzeptes des § 146a Abgabenordnung. Ein Verstoß kann als Indiz dafür gewertet werden, dass den Aufzeichnungspflichten nicht entsprochen wurde. Dies kann eine Schätzung der Besteuerungsgrundlagen zur Folge haben. Außerdem kann ein Verstoß gegen die Belegausgabepflicht ein Indiz sein, dass das Aufzeichnungssystem nicht richtig verwendet oder geschützt wird (Ordnungswidrigkeit im Sinne des § 379 Absatz 1 Satz 1 Nummern 4 oder 5 Abgabenordnung).

Auszug aus der Orientierungshilfe des BMF

„Thema: Beleg und Belegausgabepflicht“

- Frage: Welche Anforderungen gibt es an einen elektronischen Beleg (Form, Inhalt und Art der Zurverfügungstellung an den Kunden), um die erforderliche Prüffähigkeit bei der Kassen-Nachschau sicherzustellen?

Antwort: Ein elektronischer Beleg muss inhaltlich den Anforderungen eines Papierbelegs entsprechen. - Frage: Reicht es zur Erfüllung der Belegausgabepflicht aus, elektronisch erzeugte Kassenbelege auf einem Server zum Download bereitzustellen und dem Kunden den Downloadlink als QR-Code-Anzeige auf einer elektronischen Bestellhilfe oder einem Kundendisplay zur Verfügung zu stellen?

Antwort: Vor Bereitstellung des Belegs muss die Transaktion abgeschlossen sein. Da der elektronische Kassenbeleg erstellt und zum Download zur Verfügung gestellt wird, ist die Belegausgabepflicht erfüllt. - Frage: Auf welchen Belegen ist der QR-Code wichtig? Kann er bei z. B. Küchenbons und Eigenbelegen entfallen?

Antwort:Ein QR-Code ist aktuell nicht gesetzlich vorgeschrieben. Er kann aber freiwillig zur leichteren Prüfbarkeit auf Belegen, die der Abwicklung von Geschäftsvorfällen dienen, abgebildet werden. Auf sog. Küchenbons oder Eigenbelegen ist eine Abbildung ebenfalls nicht erforderlich.

Das Landesamt für Steuern Niedersachsen hat im „Merkblatt Kassenführung“ darauf hingewiesen, dass für die Auswertbarkeit des QR-Codes dieser eine Kantenlänge von mindestens 3 cm und eine Ausdrucksqualität von mindestens 300 dpi haben sollte. Ferner werden Praxishinweise zu häufigen Beanstandungen bei der Kassen-Nachschau im Zusammenhang mit der Belegausgabe aufgeführt. „Häufige Beanstandungen bei der Kassen-Nachschau sind:

- es wird nicht oder nicht immer ein Beleg ausgegeben,

- bei lang andauernden Geschäftsvorfällen wie z. B. in der Gastronomie wird die Bestellung nicht aufgezeichnet oder die Bestellung kann dem erstellten Beleg nicht zugeordnet werden,

- die Daten der Kasse entsprechen nicht der amtlichen Schnittstellenbeschreibung und sind somit nicht prüfbar.

Bei einer solchen Verfahrensweise ist die Kassenführung nicht ordnungsgemäß und wird anlässlich von Kassen-Nachschauen regelmäßig beanstandet.“

Hinweis Für die Stellung eines mit einer Begründung versehenen Befreiungsantrags von der Belegausgabepflicht sollte beim Kassenhersteller bzw. beim Kassenfachhändler eine Bestätigung angefordert werden, dass die Unterdrückung der Belegausgabe die Funktion der TSE nicht einschränkt und dann dem Antrag sowie der Verfahrensdokumentation beigefügt werden. Es fehlt weiterhin an einer zwischen Bund und Ländern abgestimmten Auffassung der Finanzverwaltung, in welchen Fällen eine Befreiung zu gewähren ist. In der Praxis werden die Anträge vielfach aufgrund einer zu engen Auslegung der Vorschrift durch die Finanzverwaltung abschlägig entschieden, so dass der Anwendungsbereich faktisch leerläuft. Empfehlungen für die Durchführung eines Rechtsbehelfsverfahrens finden sich im Aufsatz von Doege (DStR 2020, 696). Dieser regt an, dass die Finanzbehörden um Ausführungen dazu gebeten werden sollten,

Das Sächsische Finanzgericht hat mit Beschluss vom 1. April 2020 (Az. 4 V 212/20) im Verfahren des einstweiligen Rechtsschutzes als erstes Finanzgericht Ausführungen zur Befreiung von der Belegausgabepflicht getätigt. Der erkennende Senat führt u.a. aus, dass bloße Erschwerungen des Betriebsablaufs oder Kostennachteile nicht ausreichen. Das BMF hat im „Bericht zur Evaluierung des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen (§§ 146a und 146b der Abgabenordnung)“ vom November 2025 ausgeführt, dass Befreiungen von der Belegausgabepflicht in der Praxis nur sehr selten ausgesprochen werden. |

4. Bewirtungsrechnungen und -belege

Der Abzug von angemessenen Bewirtungsaufwendungen als Betriebsausgaben erfordert nach § 4 Absatz 5 Satz 1 Nr. 2 Satz 2 EStG vom Steuerpflichtigen einen schriftlichen Nachweis über Ort, Tag, Teilnehmer und Anlass der Bewirtung sowie die Höhe der Aufwendungen. Das BMF hatte mit Schreiben vom 30. Juni 2021 (IV C 6 - S 2145/19/10003 :003) umfassende Ausführungen zu den Anforderungen an ordnungsmäßige Bewirtungsrechnungen und -belege veröffentlicht. Dieses Schreiben ist sowohl für die Betriebe von erheblicher praktischer Bedeutung, die Bewirtungsleistungen erbringen, als auch für Steuerpflichtige, die einen Betriebsausgabenabzug geltend machen. Im Schreiben nimmt das BMF Stellung zum Inhalt der Bewirtungsrechnung, zur Erstellung der Bewirtungsrechnung, zu digitalen und digitalisierten Bewirtungsrechnungen und –belegen sowie zu Bewirtungen im Ausland. Mit Schreiben vom 19.November 2025 (IV C 6 - S 2145/00026/005/033) wurden die Regelungen zur Nachweisführung für den Betriebsausgabenabzug für Bewirtungsaufwendungen um Regelungen aufgrund der Einführung der obligatorischen elektronischen Rechnung (E-Rechnung) bei Umsätzen zwischen inländischen Unternehmern ab dem 1. Januar 2025 ergänzt. Das BMF-Schreiben vom 30. Juni 2021 wird durch das neue Schreiben ersetzt und ist für die zuvor geltende Rechtslage für Bewirtungen bis zum 31. Dezember 2024 weiter anzuwenden. Mit dem Schreiben von 19. November 2025 wird die Struktur der Ausführungen geändert, was zu einer verbesserten Lesbarkeit führt.

Auszug aus dem BMF-Schreiben vom 19. November 2025:

Voranstellend wird u. a. in Rz. 2 klargestellt, dass der Begriff „Rechnung“ grundsätzlich einheitlich für eine Rechnung i. S. d. § 14 UStG verwendet wird, die auch die Anforderungen an einen Beleg i. S. d. § 146a AO i. V. m. § 6 KassenSichV erfüllen kann.

1. Inhalt der Bewirtungsrechnung

1.1 Rechnungen bis 250 Euro (Kleinbetragsrechnungen)

Kleinbetragsrechnungen i. S. d. § 33 UStDV sind Rechnungen, deren Gesamtbetrag 250 Euro nicht übersteigt. Diese müssen für den Betriebsausgabenabzug von Bewirtungsaufwendungen folgende Angaben enthalten:

1.1.1 Name und Anschrift des leistenden Unternehmers (Bewirtungsbetrieb)

Die Rechnung muss den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers (Bewirtungsbetrieb) enthalten. Den Anforderungen ist genügt, wenn sich auf Grund der in der Rechnung aufgenommenen Bezeichnungen der Name und die Anschrift eindeutig feststellen lassen (§ 31 Absatz 2 UStDV).

1.1.2 Ausstellungsdatum

Die Rechnung muss das Ausstellungsdatum enthalten.

1.1.3 Leistungsbeschreibung

Die Rechnung muss zu der Bewirtungsleistung die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung enthalten. Buchstaben, Zahlen oder Symbole, wie sie für umsatzsteuerliche Zwecke ausreichen (§ 31 Absatz 3 UStDV), genügen für den Betriebsausgabenabzug nicht. Bewirtungsleistungen sind im Einzelnen zu bezeichnen; die Angabe "Speisen und Getränke" und die Angabe der für die Bewirtung in Rechnung gestellten Gesamtsumme reichen nicht. Bezeichnungen wie z. B. "Menü 1", "Tagesgericht 2" oder "Lunch-Buffet" und aus sich selbst heraus verständliche Abkürzungen sind jedoch nicht zu beanstanden.

1.1.4 Leistungszeitpunkt (Tag der Bewirtung)

In der Rechnung muss für den Betriebsausgabenabzug der Leistungszeitpunkt (Tag der Bewirtung) angegeben werden. Ein Verweis auf das Ausstellungsdatum (siehe Rn. 5) z. B. in der Form „Leistungsdatum entspricht Rechnungsdatum“ ist ausreichend. Handschriftliche Ergänzungen oder Datumsstempel reichen nicht aus.

1.1.5 Rechnungsbetrag

Die Rechnung muss den Preis für die Bewirtungsleistungen enthalten. Ein ggf. vom bewirtenden Steuerpflichtigen zusätzlich gewährtes Trinkgeld kann durch die maschinell erstellte und elektronisch aufgezeichnete Rechnung zusätzlich ausgewiesen werden. Wird das Trinkgeld in der Rechnung nicht ausgewiesen, gelten für den Nachweis von Trinkgeldzahlungen die allgemeinen Regelungen über die Feststellungslast, die beim bewirtenden Steuerpflichtigen liegt. Der Nachweis kann z. B. dadurch geführt werden, dass das Trinkgeld vom Empfänger des Trinkgeldes auf der Rechnung quittiert wird.

1.2 Rechnungen über 250 Euro

Rechnungen mit einem Gesamtbetrag von über 250 Euro müssen für den Betriebsausgabenabzug von Bewirtungsaufwendungen zusätzlich zu den Angaben in den Rn. 4 bis 8 folgende Angaben enthalten:

1.2.1 Steuernummer oder Umsatzsteuer-Identifikationsnummer

Die Rechnung muss die dem leistenden Unternehmer (Bewirtungsbetrieb) vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer enthalten.

1.2.2 Rechnungsnummer

Die Rechnung muss eine fortlaufende Nummer enthalten, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben worden ist. Verpflichtende Angaben nach § 6 Kassensicherungsverordnung (KassenSichV), wie z. B. die Angabe einer Transaktionsnummer, bleiben unberührt.

1.2.3 Name des Bewirtenden

Nach R 4.10 Absatz 8 Satz 4 EStR muss die Rechnung auch den Namen des bewirtenden Steuerpflichtigen enthalten. Diese Vorgabe wird durch eine ordnungsmäßige Rechnung mit der Angabe des Leistungsempfängers i. S. d. § 14 Absatz 4 Satz 1 Nummer 1 UStG erfüllt.

2. Erstellung der Bewirtungsrechnung

Verwendet der Bewirtungsbetrieb ein elektronisches Aufzeichnungssystem mit Kassenfunktion i. S. d. § 146a Abs. 1 AO i. V. m. § 1 Abs. 1 Satz 1 KassenSichV, werden für den Betriebsausgabenabzug von Aufwendungen für eine Bewirtung von Personen aus geschäftlichem Anlass nur maschinell erstellte, elektronisch aufgezeichnete und mit Hilfe einer zertifizierten technischen Sicherheitseinrichtung (TSE) abgesicherte Rechnungen anerkannt. Der Bewirtungsbetrieb ist in diesen Fällen nach § 146a Abs. 2 AO verpflichtet, mit dem elektronischen Aufzeichnungssystem mit Kassenfunktion Belege über die Geschäftsvorfälle zu erstellen. Der zu erstellende Beleg, der die Angaben gemäß § 6 KassenSichV enthält, stellt bei einem Rechnungsbetrag bis 250 Euro eine ordnungsgemäße Rechnung im Sinne des § 14 UStG i. V. m. § 33 UStDV dar. Bei einem Gesamtbetrag der Rechnung über 250 Euro kann eine sonstige Rechnung in Form eines Kassenbelegs ausgestellt und nachträglich durch eine E-Rechnung berichtigt werden. Belege in anderer Form, z. B. handschriftlich erstellte oder nur maschinell erstellte, erfüllen die Nachweisvoraussetzungen des Satzes 1 nicht; die darin ausgewiesenen Bewirtungsaufwendungen sind vollständig vom Betriebsausgabenabzug ausgeschlossen.

Der bewirtende Steuerpflichtige kann im Allgemeinen darauf vertrauen, dass die ihm erteilte Rechnung vom Bewirtungsbetrieb maschinell ordnungsgemäß erstellt und aufgezeichnet worden ist, wenn der von dem elektronischen Aufzeichnungssystem mit Kassenfunktion ausgestellte Beleg mit einer Transaktionsnummer, der Seriennummer des elektronischen Aufzeichnungssystems oder der Seriennummer des Sicherheitsmoduls versehen wurde. Diese Angaben können auch in Form eines QR-Codes dargestellt werden.

Fällt die zertifizierte technische Sicherheitseinrichtung (TSE) aus, darf nach AEAO zu § 146a Nr. 7.2 und 7.3 das elektronische Aufzeichnungssystem weiterbetrieben werden, wenn der Ausfall auf dem Beleg z. B. durch eine fehlende Transaktionsnummer oder durch eine sonstige eindeutige Kennzeichnung ersichtlich ist. Für entsprechend ausgestellte Belege über Bewirtungsaufwendungen ist der Betriebsausgabenabzug grundsätzlich zulässig.

Werden Bewirtungsleistungen zu einem späteren Zeitpunkt als dem Tag der Bewirtung in Rechnung gestellt und unbar bezahlt (z. B. bei der Bewirtung eines größeren Personenkreises im Rahmen einer geschlossenen Veranstaltung) oder sind in dem bewirtenden Betrieb ausschließlich unbare Zahlungen möglich, ist die Vorlage eines Belegs eines elektronischen Aufzeichnungssystems mit Kassenfunktion, der die Angaben nach § 6 KassenSichV beinhaltet, nicht zwingend erforderlich. In diesem Fall ist der Rechnung der Zahlungsbeleg über die unbare Zahlung beizufügen.

Werden für Gäste eines Unternehmens Verzehrgutscheine ausgegeben, gegen deren Vorlage die Besucher auf Rechnung des Unternehmens in einem Bewirtungsbetrieb bewirtet werden, reicht für den Betriebsausgabenabzug die Vorlage der Abrechnung über die Verzehrgutscheine aus.

3. Elektronische, digitale oder digitalisierte Bewirtungsrechnungen und -belege

Für die vollständige elektronische Abbildung der Nachweisvoraussetzungen gilt Folgendes:

Die Rechnung über die Bewirtung in einem Bewirtungsbetrieb kann dem Steuerpflichtigen bereits in digitaler Form übermittelt werden (digitale Bewirtungsrechnung). Eine Bewirtungsrechnung in Papierform kann vom Steuerpflichtigen digitalisiert werden (digitalisierte Bewirtungsrechnung).

Der Eigenbeleg wird vom Steuerpflichtigen digital erstellt oder digitalisiert (digitaler oder digitalisierter Eigenbeleg). Die erforderliche Autorisierung ist durch den Steuerpflichtigen durch eine elektronische Unterschrift oder eine elektronische Genehmigung der entsprechenden Angaben zu gewährleisten; die Angaben dürfen im Nachhinein nicht undokumentiert geändert werden können.

Ein digitaler oder digitalisierter Eigenbeleg muss digital mit der Bewirtungsrechnung zusammengefügt oder durch einen Gegenseitigkeitshinweis auf Eigenbeleg und Bewirtungsrechnung verbunden werden. Für den Betriebsausgabenabzug ist es ausreichend, wenn ausschließlich ein Verweis vom digitalen oder digitalisierten Eigenbeleg auf die digitalisierte Bewirtungsrechnung oder den Kassenbeleg über die Bewirtung angebracht wird. Eine elektronische Verknüpfung (z. B. eindeutiger Index, Barcode) ist zulässig. Es liegt dabei in der Verantwortung des Steuerpflichtigen, die Zuordnung des Eigenbelegs zu der entsprechenden Bewirtungsrechnung oder dem entsprechenden Kassenbeleg über die Bewirtung sicherzustellen. Lässt sich einer Bewirtungsrechnung kein Bewirtungsbeleg zuordnen, sind die erforderlichen Angaben nicht erbracht und der Betriebsabzug ist zu versagen. Die geforderten Angaben können auch in digitaler Form auf der digitalen oder digitalisierten Bewirtungsrechnung angebracht werden.

Wird nur die digitale oder digitalisierte Bewirtungsrechnung digital aufbewahrt und der Eigenbeleg in Papierform erstellt und aufbewahrt, gilt Rn. 20 entsprechend. Die eindeutige Zuordnung der Belege aus beiden getrennten Ablagen muss stets gewährleistet sein.

Die Nachweiserfordernisse des § 4 Absatz 5 Satz 1 Nummer 2 Satz 2 und 3 EStG sind als erfüllt anzusehen, wenn

- der Steuerpflichtige zeitnah einen elektronischen Eigenbeleg mit den gesetzlich erforderlichen Angaben erstellt oder die gesetzlich erforderlichen Angaben zeitnah auf der digitalen oder digitalisierten Bewirtungsrechnung elektronisch ergänzt,

- der Zeitpunkt der Erstellung oder Ergänzung im Dokument elektronisch aufgezeichnet wird,

- das erstellte Dokument oder die Ergänzung der Bewirtungsrechnung vom Steuerpflichtigen digital signiert oder genehmigt wird,

- der Zeitpunkt der Signierung oder Genehmigung elektronisch aufgezeichnet wird,

- das erstellte Dokument – in Fällen des § 4 Absatz 5 Satz 1 Nummer 2 Satz 3 EStG zusammen mit der digitalen oder digitalisierten Bewirtungsrechnung (z. B. durch einen gegenseitigen Verweis) oder mit der elektronischen Bewirtungsrechnung (z. B. durch einen Verweis auf dem Dokument auf die elektronische Rechnung) – oder die ergänzte Bewirtungsrechnung elektronisch aufbewahrt wird und

- bei den genannten Vorgängen die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) des BMF-Schreibens vom 28. November 2019 (BStBl I S. 1269, insbesondere Rzn. 36 ff., 45 ff., 58 ff., 107 ff., 125 ff., 130 ff., 136 ff. und 156 ff. zuletzt geändert durch BMF-Schreiben vom 11. März 2024) erfüllt und die jeweils angewandten Verfahren in der Verfahrensdokumentation beschrieben (Rz. 151 ff. der GoBD) werden.

Hinweis Die Einhaltung der steuerlichen Anforderungen im Zusammenhang mit Bewirtungsrechnungen stellen die Betriebe vor große Herausforderungen. Daher ist es in Bezug auf die ordnungsmäßige Aufzeichnung im Kassensystem für die Ersteller von Bewirtungsrechnungen im gastronomischen Bereich ratsam, sich dem Themenkomplex in Zusammenarbeit mit dem Steuerberater, dem Kassenfachhändler bzw. dem IT-Dienstleister gesondert zu widmen. Es empfiehlt sich in diesem Zusammenhang – soweit noch nicht geschehen - u.a. zu prüfen, ob die TSE ordnungsgemäß eingebunden, das Zertifikat der TSE noch gültig ist und die Pflichtangaben gem. § 6 KassenSichV in vollem Umfang in den Kassenbelegen enthalten sind. Gerade vor dem Hintergrund der Änderungen der KassenSichV durch die Zweite Verordnung zur Änderung der Kassensicherungsverordnung, die im Wesentlichen zum 1. Januar 2026 in Kraft getreten ist, waren neue Anforderungen umzusetzen. Auch die ordnungsmäßige Erfassung von Trinkgeldern und Gutscheinen sowie die Verfahrensdokumentation sind Themen, die in diesem Zusammenhang überprüft werden sollten. Zu bedenken ist, dass formelle Mängel bei Bewirtungsrechnungen oder Eigenbelegen in der Praxis sowohl zur Versagung des Betriebsausgabenabzugs als auch des Vorsteuerabzugs führen. Bei zukünftigen Außenprüfungen und Kassen-Nachschauen für die Prüfungszeiträume ab 2025 wird die Finanzverwaltung voraussichtlich ein besonderes Augenmerk darauf richten, dass die Bewirtungsrechnungen den steuerlichen Anforderungen insgesamt entsprechen. Dabei ergeben sich erhöhte Risiken aus Verstößen gegen § 146a AO i. V. m. der KassenSichV sowie aus formellen Mängeln von Rechnungen gem. § 14 UStG für Ordnungswidrigkeiten gem. § 379 AO. |

5. Wie kann im Rahmen einer Kassen-Nachschau der Datenzugriff erfolgen?

Mit dem Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen wurde für die Finanzverwaltung mit der Kassen-Nachschau ein neues Prüfungsinstrument eingeführt. Seit dem 1. Januar 2018 kann die Finanzverwaltung unangekündigt während der üblichen Geschäfts- und Arbeitszeiten zur Kassen-Nachschau erscheinen und zeitnah die ordnungsgemäße Erfassung und Verbuchung von Kasseneinnahmen und Kassenausgaben mittels elektronischer Aufzeichnungssysteme und sog. offener Ladenkassen überprüfen (§ 146b

Abs. 1 AO).