Umsatzsteuer – Speisen und Getränke im Handwerk

Foto: AdobeStock/YURI MASLAK

Im Lebensmittelhandwerk werden eine Vielzahl unterschiedlicher Leistungen rund um das Thema "Speisen und Getränke" erbracht. Dazu zählen z. B. der Verkauf über die Ladentheke, in einem Café oder Imbiss, die Verpflegungsleistungen in Schulen, Kindertagesstätten, Krankenhäusern, Kantinen oder ähnlichen Einrichtungen sowie auch die Leistungen eines Partyservice und eines Mahlzeitendienstes ("Essen auf Rädern").

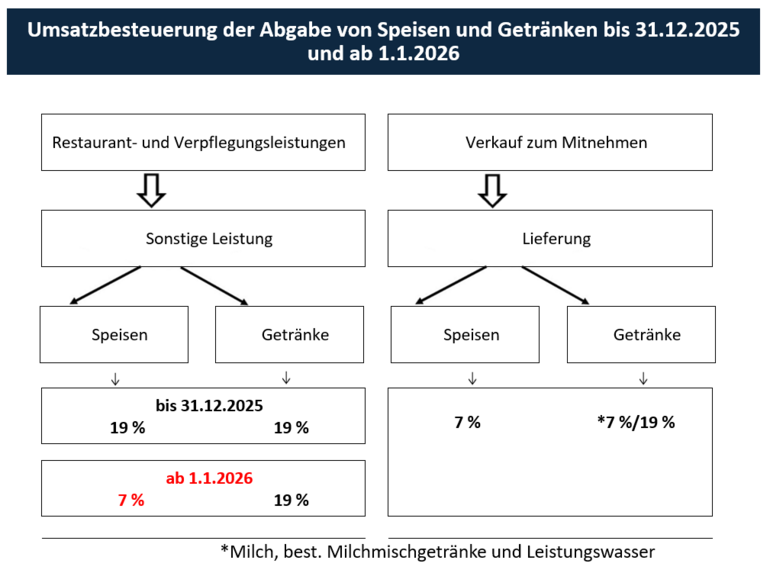

Umsatzsteuerrechtlich wird unterschieden zwischen Lieferungen (hier Verkauf von Lebensmittel ohne weitere Dienstleistungen) und sonstigen Leistungen (hier Abgabe von Lebensmitteln mit weiteren begleitenden Dienstleistungen, sogen. Restaurant- und Verpflegungsdienstleistungen).

Rechtslage bis zum 31.12.2025

Bis zum 31.12.2025 war nur eine Lieferung von Speisen (d. h. der Außer-Haus-Verkauf, ohne weitere Dienstleistungen) durch den 7%igen Umsatzsteuersatz begünstigt (§ 12 Abs. 2 Nr. 1 i. V. m. der Anlage 2 zu § 12 UStG). Restaurant- und Verpflegungsdienstleistungen unterlagen dagegen als sonstige Leistungen dem 19%igen Steuersatz.

Rechtslage ab dem 1.1.2026

Ab dem 1.1.2026 gilt auch für Restaurant- und Verpflegungsdienstleistungen (mit Ausnahme der Abgabe von Getränken) der ermäßigte Umsatzsteuersatz von 7 %.

Damit unterliegt die Abgabe von Speisen in der Regel dem ermäßigten Umsatzsteuersatz. Ausnahmen gelten nur bei der Lieferung einzelner Lebensmittel wie z. B. bestimmte Meeresfrüchte und Süßkartoffeln. Alle Lebensmittel, die im Rahmen einer Lieferung dem ermäßigten Umsatzsteuersatz von 7 % unterliegen, ergeben sich aus Anlage 2 zu § 12 Abs. 2 Nr. 2 Umsatzsteuergesetz.

Getränke unterliegen im Rahmen von Lieferungen überwiegend dem Umsatzsteuersatz von 19 % und sind nur in wenigen Ausnahmefällen vom ermäßigten Umsatzsteuersatz begünstigt: Der ermäßigte Steuersatz von 7 % gilt nur für Milch, Milchmischgetränke (z. B. Kaffee-Milch-Zubereitungen, Kakao und Trinkschokolade sowie Milchshakes aus Milch und Frucht, wenn der Milchanteil bei mindestens 75 % des Fertigproduktes liegt, vgl. lfd. Nr. 35 der Anlage 2 zu § 12 Abs. 2 Nr. 1 UStG) und Leitungswasser.

Im Rahmen von Restaurant- und Verpflegungsdienstleistungen unterliegen Getränke (auch Milch, Milchmischgetränke und Leitungswasser) immer dem Umsatzsteuersatz von 19 %. Deshalb muss stets eine genaue Abgrenzung zwischen Speisen und Getränken vorgenommen werden (s. Ausführungen unten).

Abgrenzungsfragen

Aufgrund der ermäßigten Besteuerung von Restaurant- und Verpflegungsdienstleistungen ab dem 1.1.2026 entfällt künftig in der Regel die Notwendigkeit zur Unterscheidung zwischen der Lieferung von Speisen zum Mitnehmen einerseits und der Abgabe von Speisen im Rahmen einer Restaurant- oder Verpflegungsdienstleistung andererseits. Stattdessen rückt nun die Unterscheidung zwischen Speisen und Getränken in den Fokus.

Abgabe von Speisen und Getränken zum Pauschalpreis

Abgrenzung zwischen Speise und Getränk

Abgabe von "Luxus-Lebensmitteln"

Party-Service- und Catering-Leistungen

Gutscheine

Abgabe von Speisen und Getränken zum Pauschalpreis

Werden Speisen und Getränke verbilligt abgegeben, wenn sie zusammen verkauft werden (z. B. "Spar-Menu", Kaffeegedeck oder Buffet incl. Getränken), so ist der Pauschalpreis aufzuteilen. Denn es handelt sich um zwei selbständige Hauptleistungen (Lieferung einer ermäßigt besteuerten Speise und Lieferung eines normalbesteuerten Getränks). Das Gesamtentgelt ist im Verhältnis der Einzelverkaufspreise der einzelnen Menükomponenten aufzuteilen.

Die Finanzverwaltung akzeptiert es, wenn zur Aufteilung des Gesamtkaufpreises von sogenannten Kombiangeboten aus Speisen inklusive Getränken (z. B. Buffet, All-Inclusive-Angeboten) der auf die Getränke entfallende Entgeltanteil mit 30 % des Pauschalpreises angesetzt wird.

Abgrenzung zwischen Speise und Getränk

Produkte, die Kombinationen aus Speisen und Getränken darstellen, sind einheitliche Gegenstände (Speise oder Getränk) und unterliegen einem einheitlichen Steuersatz.

Bei Lebensmittelzubereitungen, die sowohl aus einer Speise- als auch einer Getränkekomponente bestehen (z. B. Eiskaffee/Eisschokolade, “Eiskalter Engel”: Mischung aus Kaffee/Kakao oder Fruchtsaft, einer oder mehrerer Kugeln Milchspeiseeis und Schlagsahne), ist daher im Einzelfall zu entscheiden, ob es sich um eine Speise oder um ein Getränk handelt.

Gleiches gilt für Lebensmittel, die sowohl Speise- als auch Getränkecharakter haben. Das betrifft z. B. Smoothies, Joghurtdrinks/Trinkjoghurt oder auch Milchshakes. Diese Lebensmittel können im Rahmen einer Lieferung nach § 12 Abs. 2 Nr. 1 i. V. m. Anlage 2 UStG ggf. dem ermäßigten Steuersatz unterliegen. Im Rahmen einer Restaurant- oder Verpflegungsdienstleistung muss ab dem 1.1.2026 erstmals zwischen Speise und Getränk unterschieden werden, um den Steuersatz ermitteln zu können.

Auf Nachfrage des ZDH hat das Bundesfinanzministerium hierfür folgende Abgrenzungskriterien genannt: Maßgeblich ist die Sicht des Durchschnittsverbrauchers. Aus Sicht des Durchschnittsverbrauchers umfasst die Gattung der Getränke alle zum menschlichen Genuss geeignete und bestimmte trinkbare Flüssigkeiten. Nach allgemeiner Lebenserfahrung dürfte es sich dabei regelmäßig um die Lebensmittel handeln, die in der Speisekarte unter der Rubrik Getränke aufgeführt werden. Sollte ein Lebensmittel sowohl ess- als auch trinkbare Anteile enthalten, wird ein Durchschnittsverbraucher derartige Lebensmittel regelmäßig nicht als Getränk bezeichnen.

Hieraus lässt sich folgende Unterscheidung ableiten:

- Speisen: Lebensmittel, die sowohl ess- als auch trinkbare Komponenten enthalten, sind in der Regel keine Getränke, sondern Speisen (z. B. Eiskaffee, Eisschokolade).

- Getränke: Getränke sind alle trinkbaren flüssigen Lebensmittel, die üblicherweise in der Speisekarte unter der Rubrik „Getränke“ aufgeführt sind.

Abgabe von "Luxus-Lebensmitteln"

Die Lieferung von Lebensmitteln unterliegt nur dem ermäßigten Umsatzsteuersatz, wenn das jeweilige Lebensmittel in der Anlage 2 zu § 12 Abs. 2 Nr. 1 UStG genannt ist. Dazu zählen nicht Kaviar sowie zubereitete oder haltbar gemachte Langusten, Hummer, Austern und Schnecken (vgl. lfd. Nr. 28 der Anlage 2 zu § 12 Abs. 2 Nr. 1 UStG). Auch Süßkartoffeln sind in der Anlage 2 nicht enthalten. Sie werden im Rahmen einer Lieferung mit 19 % Umsatzsteuer besteuert.

Ist eines der vorgenannten Lebensmittel Teil einer Restaurant- oder Verpflegungsdienstleistung, wird diese ab dem 1.1.2026 mit dem ermäßigten Steuersatz von 7 % besteuert. Das Gesetz differenziert bei Restaurant- und Verpflegungsdienstleistungen nicht hinsichtlich der Art der Speisen.

Party-Service- und Catering-Leistungen

Eine Speisenlieferung wird zu einer sonstigen Leistung (Restaurant-/Verpflegungsdienstleistung), wenn ausreichend unterstützende Dienstleistungen hinzutreten, die den sofortigen Verzehr der Speise ermöglichen (Art. 6 Abs. 1 MwSt-DV). Werden die Speisen durch den Unternehmer an der Haustür an den Kunden übergeben, handelt es sich um eine Speisenlieferung. Kommen noch sonstige Leistungen hinzu (z. B. die Gestellung von Geschirr und Personal), so handelte es sich um eine Verpflegungsdienstleistung, die – mit Ausnahme der Getränke – ab dem 1.1.2026 dem ermäßigten Umsatzsteuersatz von 7 % unterliegt. Die Gestellung von Geschirr und Personal ist im Rahmen der Gesamtbetrachtung zu berücksichtigen und ist grundsätzlich Teil der ermäßigt besteuerten Verpflegungsdienstleistung. Fraglich ist derzeit jedoch, ob Dienstleistungselemente, die in Zusammenhang mit Getränken stehen, dem 19 %igen Umsatzsteuersatz unterliegen und deshalb herausgerechnet werden müssen. Der ZDH wird versuchen, diese Fragestellung mit der Finanzverwaltung zu klären.

Gutscheine

Soweit Gutscheine für Restaurantdienstleistungen vor dem 1.1.2026 ausgegeben wurden, bleibt es bei der Versteuerung als Einzweck-Gutschein mit 19 % Umsatzsteuer, auch wenn die Einlösung nach dem 31.12.2025 erfolgt. Denn für die Behandlung als Einzweck-Gutschein ist ausschließlich auf die Gesetzeslage im Zeitpunkt der Ausgabe abzustellen.

Bei Gutscheinen für Restaurant- und Verpflegungsdienstleistungen, die ab dem 1.1.2026 ausgegeben werden, handelt es sich grundsätzlich um Mehrzweck-Gutscheine, da sie sowohl für Speisen als auch für Getränke eingelöst werden können, die unterschiedlichen Steuersätzen unterliegen. Die Versteuerung erfolgt im Zeitpunkt der tatsächlichen Leistungserbringung zum dann gültigen Steuersatz.

Ab dem 1.1.2026 ausgegebene Gutscheine für Restaurantleistungen können nur dann als Einzweck-Gutscheine behandelt werden, wenn die Gutscheine auf den Bezug von Speisen oder den Bezug von Getränken explizit beschränkt werden.

| Hinweis: Diese Information enthält lediglich Hinweise zur Rechtslage ab dem 1.1.2026 und ersetzt nicht die Steuerberatung im Einzelfall. |